Απόστολος Αλωνιάτης

Επανένταξη στις ρυθμίσεις με ανεξόφλητες εκπρόθεσμες δόσεις

Τελευταία ευκαιρία για επανένταξη στις ρυθμίσεις των δόσεων παλαιών υποχρεώσεων προς την εφορία, που χάθηκαν λόγω μη πληρωμής δίνει το υπουργείο Οικονομικών με την προϋπόθεση ότι μέχρι την 29η Απριλίου θα έχουν εξοφληθεί όλες οι δόσεις από την ημερομηνία που χάθηκε η ρύθμιση.

Απόστολος Αλωνιάτης*

Πιο συγκεκριμένα με το άρθρο 87 του Νόμου 5104/2024 (ΦΕΚ 58/Α’/19.4.2024), «Κώδικας Φορολογικής Διαδικασίας και άλλες διατάξεις».

Οδηγίες από την ΑΑΔΕ

Α) Τακτοποίηση ρυθμίσεων με ανεξόφλητες δόσεις

Σύμφωνα με το άρθρο 87 του 5104/2024 «Κώδικας Φορολογικής Διαδικασίας και άλλες διατάξεις»:

Σε ρυθμίσεις, που με βάση τις κείμενες διατάξεις συνεπάγονται την απώλειά τους, λόγω εκπρόθεσμων ανεξόφλητων δόσεων, πιστώνονται:

– όσες καταβολές έχουν γίνει ή θα γίνουν, μέχρι την έναρξη ισχύος του νόμου, δηλαδή μέχρι τη δημοσίευσή του στην Εφημερίδα της Κυβερνήσεως.

– τυχόν εκκρεμείς επιστροφές φόρου.

Β) Τόκοι και προσαυξήσεις εκπρόθεσμης καταβολής

1. Με βάση τις σχετικές διατάξεις, υπολογίζεται μηνιαίος τόκος εκπρόθεσμης καταβολής 0,73%, στο κεφάλαιο της καθυστερούμενης δόσης, για κάθε μήνα καθυστέρησης μέχρι σήμερα ή μέχρι την τελευταία δόση της ρύθμισης, εάν η προθεσμία καταβολής της έχει σήμερα παρέλθει.

2. Επίσης, υπολογίζεται προσαύξηση στην τελευταία ή τις δύο τελευταίες δόσεις της ρύθμισης (ανάλογα με τον τύπο της, 24/48 δόσεις, 36/72 δόσεις, 100 δόσεις, 120 δόσεις κλπ).

Γ) Συνέπειες πίστωσης ποσών στις ρυθμίσεις

Μετά την πίστωση των καταβολών και των τυχόν εκκρεμών επιστροφών:

1. Εφόσον τακτοποιείται το σύνολο των εκπρόθεσμων δόσεων των ρυθμίσεων, η ρύθμιση θεωρείται πλέον εξυπηρετούμενη και δεν θα οδηγηθεί σε απώλεια.

2. Εφόσον τακτοποιείται μέρος των εκπρόθεσμων δόσεων των ρυθμίσεων, επέρχεται απώλεια για το υπολειπόμενο μέρος αυτών.

Προσοχή! Η απώλεια των ρυθμίσεων θα γίνει κεντρικά και όχι από τη ΔΟΥ του οφειλέτη.

Δ) Ψηφιακό Αρχείο από την πύλη MyAADE

Στην ψηφιακή πύλη myAADE (myaade.gov.gr) / Εφαρμογές / Φορολογικές Υπηρεσίες / Ρυθμίσεις με ανεξόφλητες εκπρόθεσμες δόσεις, μπορείτε να ενημερωθείτε, κατεβάζοντας το σχετικό ψηφιακό αρχείο:

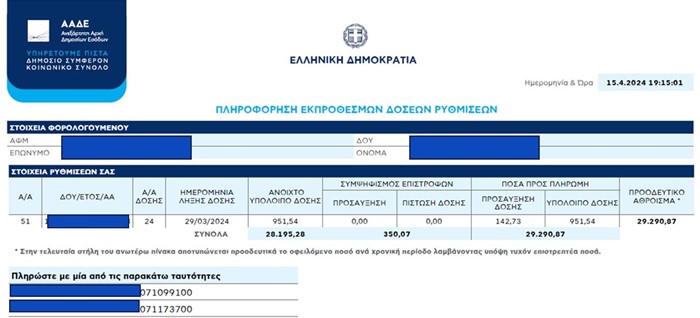

Ε) Πληροφορίες Ψηφιακού Αρχείου

Στην αρχική σελίδα αποτυπώνονται:

1. Οι τυχόν επιστροφές και «υπερεισπράξεις» που έχετε καταβάλει, οι οποίες θα συμψηφιστούν με τις ανεξόφλητες δόσεις ρυθμίσεων.

2. Οι ανεξόφλητες δόσεις, πριν και μετά το συμψηφισμό των επιστροφών και υπερεισπράξεων.

3. Το συνολικό ποσό που απαιτείται, για να καταστούν όλες οι σχετικές ρυθμίσεις σας ενήμερες.

Πληροφόρηση Εκπρόθεσμων Δόσεων Ρυθμίσεων:

ΣΤ) Τρόπος πληρωμής

Προσοχή! Η πληρωμή μπορεί να γίνει μόνο μέσω web banking, στην Ταυτότητα Ρυθμισμένης Οφειλής δεν παρέχεται δυνατότητα πληρωμής μέσω IRIS ή κάρτας.

Απώλεια ρύθμισης

Στη συγκεκριμένη περίπτωση με τα Άρθρα 88, 89 και 90 του ίδιου νόμου [Ν.5104/2024 (ΦΕΚ Α 58/19.4.2024)], περιγράφεται η νέα απώλεια των ρυθμίσεων, με τροποποίηση των άρθρων των σχετικών ρυθμίσεων.

Άρθρο 89

Απώλεια ρύθμισης – Τροποποίηση άρθρου 8 ν. 4321/2015 (100 δόσεις)

Η ρύθμιση απόλλυται, με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου της οφειλής, σύμφωνα με τα στοιχεία της αρχικής βεβαίωσης και την άμεση επιδίωξη της είσπραξής της με όλα τα προβλεπόμενα από την ισχύουσα νομοθεσία μέτρα, εάν ο οφειλέτης:

α) δεν καταβάλλει δύο (2) συνεχόμενες μηνιαίες δόσεις κατά τη διάρκεια του πρώτου οκταμήνου της ρύθμισης ή μετά την πάροδο του οκταμήνου δεν καταβάλλει τρεις (3) συνεχόμενες μηνιαίες δόσεις ή καθυστερήσει την καταβολή των τριών (3) τελευταίων δόσεων της ρύθμισης για το αντίστοιχο χρονικό διάστημα,

β) δεν υποβάλλει τις προβλεπόμενες δηλώσεις εισοδήματος και φόρου προστιθέμενης αξίας, καθ’ όλο το διάστημα της ρύθμισης των οφειλών του και μέχρι την εξόφλησή τους, εντός τριών (3) μηνών το αργότερο από την παρέλευση της προθεσμίας υποβολής τους ή, εφόσον η προθεσμία υποβολής έχει παρέλθει μέχρι τη 19η Απριλίου 2024, εντός τριών (3) μηνών από την ημερομηνία αυτή,

γ) έχει ενταχθεί στη ρύθμιση με εσφαλμένες βεβαιώσεις,

δ) δεν εξοφλήσει ή τακτοποιήσει κατά νόμιμο τρόπο τις οφειλές του, καθ’ όλη τη διάρκεια της ρύθμισης του παρόντος, εντός τριμήνου από τη λήξη της προθεσμίας καταβολής τους.

Άρθρο 90

Απώλεια ρύθμισης – Τροποποίηση άρθρου 103 ν. 4611/2019

Η ρύθμιση απόλλυται, με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου της οφειλής, σύμφωνα με τα στοιχεία της αρχικής βεβαίωσης και την άμεση επιδίωξη της είσπραξής της με όλα τα προβλεπόμενα από την ισχύουσα νομοθεσία μέτρα, εάν ο οφειλέτης:

α) δεν καταβάλλει δύο (2) συνεχόμενες μηνιαίες δόσεις της ρύθμισης ή καθυστερήσει την καταβολή των δύο (2) τελευταίων δόσεων της ρύθμισης για το αντίστοιχο χρονικό διάστημα,

β) δεν υποβάλλει τις προβλεπόμενες δηλώσεις εισοδήματος και φόρου προστιθέμενης αξίας, καθ’ όλο το διάστημα της ρύθμισης των οφειλών του και μέχρι την εξόφλησή της, εντός τριών (3) μηνών το αργότερο από την παρέλευση της προθεσμίας υποβολής τους ή, εφόσον η προθεσμία υποβολής έχει παρέλθει μέχρι τη 19η Απριλίου 2024, εντός τριών (3) μηνών από την ημερομηνία αυτή,

γ) δεν εξοφλήσει ή τακτοποιήσει κατά νόμιμο τρόπο τις οφειλές του, καθ’ όλη τη διάρκεια της ρύθμισης του παρόντος, εντός τριμήνου από τη λήξη της προθεσμίας καταβολής τους,

δ) υποπέσει σε ορισμένες φορολογικές παραβάσεις των άρθρο 54 και 58 του ΚΦΔ.

Άρθρο 91

Απώλεια ρύθμισης – Τροποποίηση άρθρου 9 ν. 5036/2023

Η ρύθμιση απόλλυται, με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου των οφειλών σύμφωνα με τα στοιχεία της βεβαίωσης, εάν ο οφειλέτης:

α. δεν καταβάλλει δύο (2) συνεχόμενες μηνιαίες δόσεις της ρύθμισης ή καθυστερήσει την καταβολή των δύο (2) τελευταίων δόσεων της ρύθμισης για χρονικό διάστημα μεγαλύτερο των δύο (2) μηνών,

β. δεν εξοφλήσει ή τακτοποιήσει κατά νόμιμο τρόπο τις οφειλές του, καθ’ όλη τη διάρκεια της ρύθμισης του παρόντος, εντός τριμήνου από τη λήξη της προθεσμίας καταβολής τους.

Ειδικά αν οι οφειλές του πρώτου εδαφίου ήταν ενταγμένες σε ρύθμιση τμηματικής καταβολής κατά την 1η.11.2021, η οποία απωλέσθη σε μεταγενέστερο χρόνο, ο οφειλέτης δύναται κατ’ εξαίρεση, ακόμα και αν έχει ήδη υπαγάγει τις οφειλές αυτές για δεύτερη φορά σε ρύθμιση της υποπαρ. Α2 της παρ. Α’ του άρθρου πρώτου του ν. 4152/2013, κατά την υποπερ. γ’ της περ. 1 της ίδιας υποπαρ., να τις υπαγάγει εκ νέου σε ρύθμιση, σύμφωνα με την υποπερ. γ’ της περ. 1 της υποπαρ. Α2 της παρ. Α’ του άρθρου πρώτου του ν. 4152/2013.».

* Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.