Απόστολος Αλωνιάτης

Κάλυψη τεκμηρίων με αφορολόγητα ποσά

Μπήκαμε στο κλίμα των φορολογικών δηλώσεων! Αλήθεια, προχωράνε άραγε οι φορολογικές δηλώσεις; Τι γίνεται με τον ΕΝΦΙΑ; Πότε θα βγει και πότε θα τον πληρώσουμε; Αυτές θα περιμένατε να είναι οι ερωτήσεις που απασχολούν τους πολίτες και τα λογιστικά γραφεία αυτή την εποχή. Μη βάλετε στοίχημα γιατί θα το χάσετε!

Απόστολος Αλωνιάτης*

Επειδή, για μια ακόμη φορά, όλοι ασχολούμαστε με τις πλατφόρμες. Πλατφόρμες κάθε λογής! Το θέμα είναι ότι, κάθε βδομάδα στατιστικά εμφανίζεται και μία νέα! Σήμερα έχουμε τα καύσιμα, αύριο θα έχουμε το ρεύμα και μεθαύριο την επιδότηση των ηλεκτρικών συσκευών. Παρόλο τον φόρτο εργασίας όμως θα ακούς και παράπονα, όπως γιατί ο λογιστής να ζητάει αμοιβή γι’ αυτή τη δουλειά; Λες και αυτός δεν δουλεύει, δεν καταναλώνει χρόνο, δεν έχει να καλύψει έξοδα, όπως το προσωπικό που δουλεύει για να συμπληρώσει τις περιβόητες πλατφόρμες.

Σίγουρα κατανοούμε τη δυσφορία των πολιτών για την ακρίβεια που μαστίζει την κοινωνία αλλά για τον αν θα υπάρχει χρέωση ή όχι γι’ αυτό πρέπει να διαμαρτυρηθούν στην κυβέρνηση που για κάθε θέμα ανοίγει και μια πλατφόρμα. Βέβαια διατείνεται, η κυβέρνηση, ότι η όλη διαδικασία είναι απλή και γίνεται εύκολα. Ίδωμεν!

Επικαιροποίηση στοιχείων

Εκτός όμως από τις πλατφόρμες έχουμε και την επικαιροποίηση των στοιχείων των φορολογουμένων. Μια δουλειά που θα έπρεπε να γίνει σε νεκρό χρόνο και όχι πάνω στις δηλώσεις. Ακόμη θα έπρεπε να γίνει όταν η διοίκηση θα ήταν έτοιμη να ανταποκριθεί στις διαδικασίες που έχει βάλει η ίδια για τη διασφάλιση της ασφάλειας.

Να ξεκαθαρίσουμε ότι τόσο η ίδια η επικαιροποίηση, όσο και οι δικλίδες ασφαλείας μας βρίσκουν σύμφωνους. Το πρόβλημα είναι τόσο ο χρόνος που επέλεξε η διοίκηση να την κάνει από τη μία πλευρά, και από την άλλη οι καθυστερήσεις που έχουμε στην αποστολή των κωδικών για την επιβεβαίωση των στοιχείων που πρέπει να αλλαχθούν, να λήγουν -μετά το δεκάλεπτο- όπου δεν προλαβαίνεις κι έτσι χρειάζεται να ξαναστείλεις μήνυμα.

Τα προβλήματα αρκετά. Από τη μια μεριά οι μεγαλύτεροι σε ηλικία, που δεν μπορούν να έχουν email. Από την άλλη είναι οι κάτοικοι εξωτερικού, που δεν μπορούν να κάνουν επικαιροποίηση στοιχείων για δυο λόγους: Πρώτον γιατί είναι δύσκολο να υπάρχει άμεση επικοινωνία για να δοθούν οι κωδικοί που έρχονται στα κινητά τους, και δεύτερον επειδή πολλοί σύζυγοι (ο/η) δεν έχουν πάρει κλειδάριθμο, με αποτέλεσμα να μην μπορεί να ολοκληρωθεί η επικαιροποίηση.

Θα μου πείτε γιατί δεν βάζει ο λογιστής τα δικά του στοιχεία; Γιατί πρώτα έχει την ευθύνη και πολλές φορές οι φορολογούμενοι έχουν επικαλεστεί, και ενώπιον της δικαιοσύνης μάλιστα, ότι δεν ήξεραν για κάποιο πρόστιμο «γιατί δεν με ενημέρωσε ο λογιστής μου», και δεύτερον γιατί αν βάλεις πολλές φορές το email σου, το σύστημα σου βγάζει μήνυμα «το προσωπικό σας email εμφανίζεται σε πολλούς λογαριασμούς χρηστών».

Ε3 Νομικών Προσώπων

Αμέσως μετά το Πάσχα, το σύστημα άνοιξε το έντυπο για τη φορολογία των Νομικών Προσώπων. Αυτό βέβαια δεν σημαίνει ότι οι εταιρίες μπορούν να στείλουν δηλώσεις, μιας και το έντυπο με τα οικονομικά τους στοιχεία (Ε3) δεν έχει ανοίξει ακόμη.

Αυτό μπορεί αν το διαπιστώσει κανείς αν προσπαθήσει να ανοίξει ένα Ε3 από την εφαρμογή των νομικών προσώπων, όπου βγαίνει το μήνυμα «η έκδοση του φορολογικού έτους 2021 δεν έχει τεθεί ακόμα σε παραγωγική λειτουργία. Παρακαλούμε μην προχωρήσετε στη συμπλήρωση της δήλωσης Ε3 (υποβολή η προσωρινή αποθήκευση) αν δεν έχετε υποχρέωση υποβολής δήλωσης Ν λόγω διακοπής ή εκκαθάρισης.»

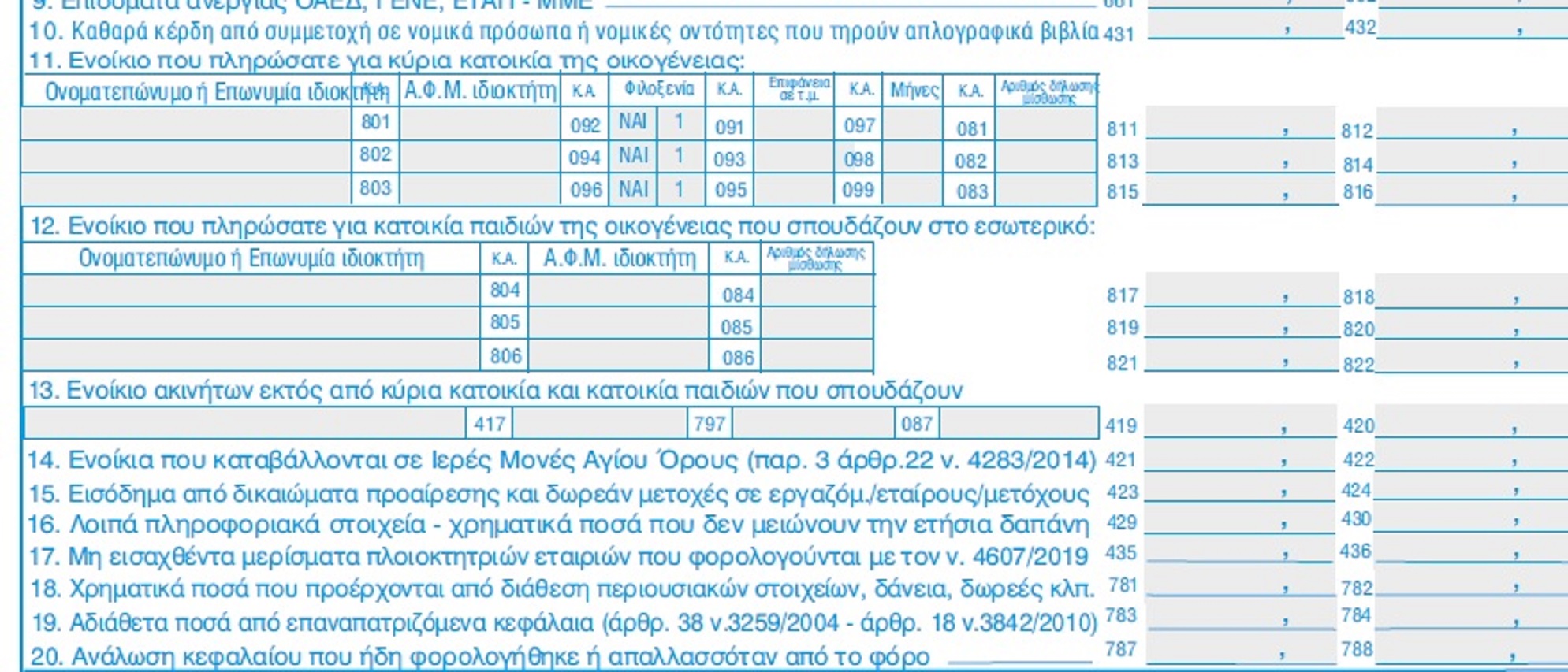

Τι γράφουμε στους κωδικούς 781-782

Έχουμε ξανά ασχοληθεί με τον πίνακα 6. «ΠΡΟΣΘΕΤΑ ΠΟΣΑ ΕΙΣΟΔΗΜΑΤΟΣ ΚΑΙ ΛΟΙΠΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΤΟΙΧΕΙΑ» και την «προστασία» που μας παρέχει ώστε με τα αφορολόγητα εισοδήματα που δηλώνονται, υποχρεωτικά, σε αυτόν μας καλύπτει τα τεκμήρια με αποτέλεσμα να μην πληρώνουμε επιπλέον φόρο. Σήμερα θα ασχοληθούμε με τους κωδικούς 781 -782. Στους κωδικούς αυτούς συμπληρώνουμε τα ποσά που δεν αποτελούν εισόδημα αλλά καλύπτουν τεκμήρια και συγκεκριμένα, σύμφωνα με την ανάλυση που υπάρχει:

Περιπτώσεις που περιλαμβάνονται

– Πώληση ακινήτου.

– Εφάπαξ καταβαλλόμενη παροχή από ταμεία πρόνοιας και ασφαλιστικούς οργανισμούς του Δημοσίου και επαγγελματικά ταμεία που έχουν συσταθεί με νόμο.

– Διάθεση λοιπών περιουσιακών στοιχείων.

– Εισαγωγή συναλλάγματος από νυν ή πρώην κατοίκους αλλοδαπής.

– Δάνεια.

– Κληρονομιές.

– Δωρεές ή γονικές παροχές χρηματικών ποσών (δωρεοδόχος).

– Κέρδη από λαχεία, ΠΡΟΠΟ, ΛΟΤΤΟ κ.λπ.

– Χρηματική αποζημίωση που καταβάλλεται με βάση τις διατάξεις της παρ. 1 άρθρου 168 του Ν.4001/2011 για την αποκατάσταση ζημιάς ή φθοράς που προκλήθηκε από την εγκατάσταση του αγωγού φυσικού αερίου (σχετ. το ΔΕΑΦ/1019566/5.2.2018 έγγραφο).

– Αποζημίωση για ηθική βλάβη.

– Υποτροφίες που δεν φέρουν τα εννοιολογικά χαρακτηριστικά του εισοδήματος και της παρ. 6 του άρθρου 24 του Ν.4386/2016.

– Επιστροφές καταβεβλημένων κεφαλαίων/δανείων.

– Κοινωνικό Μέρισμα/έκτακτη οικονομική ενίσχυση ευάλωτων συνταξιούχων (άρθρο 25 του Ν.4865/2021).

– Εισπραττόμενα από συζύγους χρηματικά ποσά, δυνάμει του άρθρου 1400 του Α.Κ., λόγω αξίωσης συμμετοχής στα αποκτήματα του γάμου (σχετ. το ΔΕΑΦ/1017570/1.2.2018 έγγραφο).

– Ποσό που προκύπτει από τον πλειστηριασμό κατοικιών, προκειμένου να καλυφθεί το τεκμήριο της ολοσχερούς τοκοχρεωλυτικής απόσβεσης του στεγαστικού δανείου (κωδικοί 727-728 του Πίνακα 5).

– Προνοιακά επιδόματα ΟΠΕΚΑ σε χρήμα.

– Επίδομα γέννησης άρθρο 1 και 10 του Ν.4659/2020.

– Αποζημιώσεις, λοιπές παροχές ειδικού σκοπού που χορηγήθηκαν σε εργαζόμενους ή σε μη έχοντες εξαρτημένη εργασία στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19 και επιδόματα (περιλαμβάνεται και η οικονομική ενίσχυση – αποζημίωση που καταβλήθηκε σε επιστήμονες πληττόμενους από τον COVID-19).

– Ποσά που εισπράχθηκαν εντός του έτους 2021 ως προσωρινό μέτρο ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής σε επιχειρήσεις που επλήγησαν οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού.

– Αποζημιώσεις και λοιπές παροχές ειδικού σκοπού που χορηγήθηκαν εξαιτίας των συνεπειών φυσικών καταστροφών, όπως πλημμύρες, σεισμοί και λοιπές θεομηνίες [πλην πρώτης αρωγής για στεγαστική συνδρομή (επισκευή και ανακατασκευή κατοικίας) και για οικοσκευή λόγω φυσικών καταστροφών].

– Ποσά που καταβλήθηκαν εντός του φορολογικού έτους 2021, σε εκμισθωτές ακινήτων λόγω μερικής ή μη καταβολής μισθωμάτων κατ’ εφαρμογή των μέτρων για την αντιμετώπιση των συνεπειών του COVID-19 (περ. α’ παρ. 2 άρθρου 13 του Ν.4690/2020 – Α’ 104).

– Λοιπές περιπτώσεις (στις περιπτώσεις αυτές συγκαταλέγονται και ποσά που δεν έχουν τα εννοιολογικά γνωρίσματα του εισοδήματος ήτοι δεν υπάρχει περιοδικότητα και μόνιμη πηγή προέλευσης).

Επισημάνσεις

i) Επιδοτήσεις Covid:Τα ποσά που έχουν καταβληθεί εντός του φορολογικού έτους 2021, τα οποία σύμφωνα με τις οικείες διατάξεις δεν αποτελούν εισόδημα και αφορούν σε κάθε είδους αποζημιώσεις και παροχές ειδικού σκοπού που χορηγήθηκαν στο πλαίσιο αντιμετώπισης των συνεπειών του κινδύνου διασποράς του COVID-19 ή εξαιτίας των συνεπειών διαφόρων φυσικών καταστροφών, δύναται να αποδεικνύονται με κάθε πρόσφορο μέσο.

ii) Πώληση ακινήτων: Κατά την υποβολή της δήλωσης με τη χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE, κατά τη συμπλήρωση του κωδικού 781-782 της δήλωσης, όταν συμπληρώνονται ποσά που προέρχονται από πώληση ακινήτου, διάθεση λοιπών περιουσιακών στοιχείων, δάνεια, κληρονομιές, δωρεές ή γονικές παροχές χρηματικών ποσών ή λοιπές περιπτώσεις, επιλέγεται αν αυτά εισπράχθηκαν στην ημεδαπή ή την αλλοδαπή και στη συνέχεια αν εισπράχθηκαν στην αλλοδαπή επιλέγεται αν έχουν εισαχθεί ή όχι στην Ελλάδα. Τα ποσά που εισπράχθηκαν στην αλλοδαπή αλλά δεν έχουν εισαχθεί στην Ελλάδα καλύπτουν μόνο δαπάνες απόκτησης περιουσιακών στοιχείων στην αλλοδαπή ή δαπάνες απόκτησης περιουσιακών στοιχείων στην ημεδαπή στις περιπτώσεις που το τίμημα καταβλήθηκε στην αλλοδαπή.

iii) Κεφάλαια/δάνεια, ποσά που αποτελούσαν τεκμήρια: Επιστροφή καταβεβλημένων κεφαλαίων/δανείων κ.λπ. μπορεί να συμπληρωθεί μόνο όταν το έτος που καταβλήθηκαν τα ποσά, υπάγονταν σε τεκμήριο. Συγκεκριμένα, μπορεί να δηλωθεί επιστροφή εταιρικού ή Μετοχικού Κεφαλαίου ή χρηματικού ποσού δανείου που επιστρέφεται από τον δανειολήπτη, μόνο εφόσον τα έτη που καταβλήθηκαν αυτά τα ποσά (ως καταβεβλημένο κεφάλαιο για αγορά επιχείρησης, σύσταση ή συμμετοχή σε αύξηση κεφαλαίου, για αγορά χρεογράφων, για χορήγηση δανείων προς οποιονδήποτε), αποτελούσαν δαπάνες απόκτησης περιουσιακών στοιχείων και είχαν δηλωθεί ορθά και συνεπώς είχαν ληφθεί υπόψη κατά τον προσδιορισμό του εισοδήματος του έτους που καταβλήθηκαν. Σε αντίθετη περίπτωση, κάθε ποσό που καταβλήθηκε για την απόκτησή τους μειώνει τα ποσά αυτά και αναγράφεται μόνο η τυχόν διαφορά που προκύπτει. Στην περίπτωση πώλησης μετοχών εντός του εξεταζόμενου φορολογικού έτους, αναγράφεται το ποσό που αντιστοιχεί στην επιστροφή του επενδεδυμένου κεφαλαίου, υπό την προϋπόθεση ότι αυτές αποκτήθηκαν από 1.1.2014 και μετά, ενώ το τυχόν κέρδος, το οποίο αποτελεί εισόδημα, αναγράφεται είτε στον υποπίνακα 4Ε (αν φορολογείται) είτε στον Πίνακα 6 (αν δεν φορολογείται) κατά περίπτωση. Το ίδιο ισχύει και για τα μικτά ασφαλιστικά συμβόλαια τα οποία είναι συνδεδεμένα με επενδύσεις, όπου κατά τη λήξη τους ή την πρόωρη εξαγορά τους, δύναται να χρησιμοποιηθεί για κάλυψη τεκμηρίου, μόνο το μέρος του επιστραφέντος επενδεδυμένου κεφαλαίου που αναλογεί σε κεφάλαιο που καταβλήθηκε μετά την 1.1.2018 (ημερομηνία έναρξης ισχύος της διάταξης που ορίζει ότι οι καταβολές για ασφαλιστικά επενδυτικά συμβόλαια, κατά το μέρος που αποτελούν επενδυτικό προϊόν, υπάγονται σε τεκμήριο απόκτησης) και συνεπώς να αναγραφεί στους κωδικούς 781-782, καθόσον μόνο ποσά που αποτελούσαν δαπάνες απόκτησης περιουσιακών στοιχείων, είχαν ληφθεί υπόψη κατά τον προσδιορισμό του εισοδήματος του έτους που καταβλήθηκαν και είχαν δηλωθεί ως τεκμήριο όταν καταβλήθηκαν, μπορούν να χρησιμοποιηθούν για την κάλυψη τεκμηρίων κατά την επιστροφή τους.

Ομοίως, δύναται να περιληφθεί στους κωδικούς αυτούς και το ποσό φόρου που τυχόν επιστράφηκε σε φορολογούμενο, ως αχρεωστήτως καταβληθέν, ενώ είχε δηλωθεί και συμπεριληφθεί στις δαπάνες απόκτησης περιουσιακών στοιχείων του φορολογικού έτους που καταβλήθηκε.

iv) Παροχές ΟΠΕΚΑ: Οι προνοιακές παροχές ΟΠΕΚΑ σε χρήμα που χορηγούνται σε άτομα με αναπηρία (σχετ. Ε.2077/20), σε ανασφάλιστους υπερήλικες και το μηνιαίο χρηματικό βοήθημα που χορηγείται σε ομογενείς πρόσφυγες, μπορούν να καλύψουν τεκμήρια και να αναγραφούν στους κωδικούς 781-782 χρησιμοποιώντας ως αποδεικτικό στοιχείο οποιοδήποτε πρόσφορο μέσο.

v) Παροχές που καλύπτουν δαπάνες: Δεν αναγράφονται στους κωδικούς αυτούς, συνεπώς δεν καλύπτουν τεκμήρια, τα ποσά που χορηγήθηκαν αποκλειστικά και μόνο για την κάλυψη συγκεκριμένων και ειδικών αναγκών του φορολογούμενου, όπως ενδεικτικά είναι τα έξοδα κηδείας της περίπτωσης γ’ του άρθρου 4 του ν.4520/2018, ή η παροχή της περίπτωσης θ’ του άρθρου 4 του ν.4520/2018 (η χορήγηση ασφαλιστικής ικανότητας σε ορισμένους μοναχούς, κληρικούς κ.λπ.).

vi) Στις αποζημιώσεις και λοιπές παροχές ειδικού σκοπού που χορηγήθηκαν εξαιτίας των συνεπειών διαφόρων φυσικών καταστροφών, δεν περιλαμβάνονται τα ποσά που καταβλήθηκαν εντός του έτους 2021 έναντι πρώτης αρωγής για στεγαστική συνδρομή (επισκευή και ανακατασκευή κατοικίας) λόγω φυσικών καταστροφών κατ’ εφαρμογή των διατάξεων των Ν.4824/2021, 4839/2021 και των άρθρων 24Α και 24Β του Ν.4797/2021 και λοιπών ειδικών διατάξεων, καθώς τα ποσά που δαπανώνται για επισκευή και ανακατασκευή κατοικίας κατά την έννοια των ανωτέρω διατάξεων από τους δικαιούχους δεν αποτελούν τεκμήριο απόκτησης εισοδήματος του άρθρου 32 ΚΦΕ. Ομοίως δεν περιλαμβάνονται και τα ποσά που καταβλήθηκαν με τις ίδιες διατάξεις ως πρώτη αρωγή για αποζημίωση οικοσκευής, καθώς δεν αφορούν σε δαπάνες που αποτελούν τεκμήριο απόκτησης εισοδήματος του άρθρου 32 ΚΦΕ. Τα ανωτέρω ποσά, δεδομένου ότι δεν αποτελούν εισόδημα δεν αναγράφονται σε οποιοδήποτε κωδικό του Εντύπου Ε1.

Τι αφορούν οι κωδικοί 783-784

Οι κωδικοί αυτοί χρησιμοποιούνται μόνο για κάλυψη δαπανών απόκτησης περιουσιακών στοιχείων.

Δηλώνεται μόνο το τυχόν υπόλοιπο αχρησιμοποίητο μέρος των ποσών που είχαν ενταχθεί στις διατάξεις των άρθρων 88 του Ν.3259/2004 (Α’ 149) και 18 του Ν.3842/2010 (Α’ 58), το οποίο χρησιμοποιήθηκε κατά το εξεταζόμενο έτος. Οι φορολογούμενοι που θα δηλώσουν ποσά στους κωδικούς αυτούς, δύνανται να οδηγηθούν στις Δ.Ο.Υ. για έλεγχο.

* Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.