Απόστολος Αλωνιάτης

Φορολογικές δηλώσεις 2022. Οι αλλαγές στο Έντυπο Ε1

Η Διοίκηση κοινοποίησε τα έντυπα και έδωσε οδηγίες για τη συμπλήρωσή τους με τις αποφάσεις Α.1034/9.3.2022 (ΦΕΚ 1098/Β’/11.3.2022) και Α.1042/29.3.2022 (ΦΕΚ 1515/Β’/30.3.2022), που αφορούν το τύπο και το περιεχόμενο της Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων (έντυπα Ε1 και Ε2) και Α.1032/3.3.2022 (ΦΕΚ 1140/B’/14.3.2022) που αφορά την «Κατάστασης Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα» (έντυπο Ε3).

Απόστολος Αλωνιάτης*

Οι αλλαγές στα έντυπα φέτος είναι λίγες, μιας και δεν είχαμε σημαντικές αλλαγές στη φορολογία εισοδήματος και στη φορολόγηση των εισοδημάτων.

Σήμερα, θα δούμε ορισμένες από τις αλλαγές αυτές στο έντυπο Φορολογίας Εισοδήματος Φυσικών Προσώπων (Ε1), σύμφωνα με όσα δόθηκαν στη δημοσιότητα.

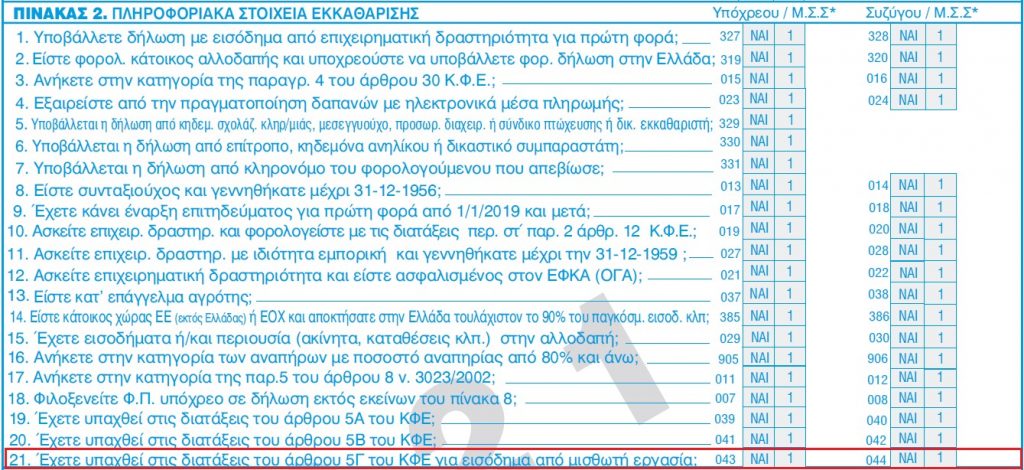

Στον Πίνακα 2 «Πληροφοριακά Στοιχεία»

– Προστέθηκαν οι Κωδικοί 043-044 :«Έχετε υπαχθεί στις διατάξεις του άρθρου 5Γ του ΚΦΕ για εισόδημα από μισθωτή εργασία;» : Οι κωδικοί αυτοί είναι προσυμπληρωμένοι (όπως και οι αντίστοιχοι κωδικοί για τα άρθρα 5Α και 5Β του Κώδικα Φορολογίας Εισοδήματος) και αφορούν στους φορολογούμενους που αποκτούν εισόδημα από μισθωτή εργασία που προκύπτει στην ημεδαπή, από πλήρωση νέας θέσης εργασίας.

Υπενθυμίζεται ότι το άρθρο 5Γ του Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ), το οποίο προστέθηκε με το ν. 4758/2020 και ισχύει για τα φορολογικά έτη που αρχίζουν από 1.1.2021 και μετά, αφορά στον ειδικό τρόπο φορολόγησης εισοδήματος από μισθωτή εργασία και επιχειρηματική δραστηριότητα που προκύπτει στην ημεδαπή, φυσικών προσώπων που μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα.

Για τα φυσικά πρόσωπα που εμπίπτουν στις διατάξεις του άρθρου αυτού, προβλέπεται απαλλαγή από το φόρο εισοδήματος για το πενήντα τοις εκατό (50%) του εισοδήματός τους από μισθωτή εργασία που αποκτούν στην Ελλάδα.

Προσοχή: Με τον νέο νόμο 4916/2022 (ΦΕΚ 65/Α/28.3.2022) και συγκεκριμένα με τα άρθρα 53, αλλάζει η διαδικασία και ο χρόνος υποβολή της αίτησης για την φορολόγηση βάσει του άρθρου 5Γ του ΚΦΕ.

Πιο συγκεκριμένα:

Άρθρο 53

Υπαγωγή στον ειδικό τρόπο φορολόγησης του άρθρου 5Γ του ν. 4172/2013 -Τροποποίηση παρ. 3, 6, 7 και 8 άρθρου 5Γ και άρθρου 72 ν. 4172/2013

1. Στην παρ. 3 του άρθρου 5Γ του ν. 4172/2013 (Α’ 167) επέρχονται οι εξής τροποποιήσεις: α) αντικαθίσταται το πρώτο εδάφιο με τρία νέα εδάφια, β) μετά το τέταρτο εδάφιο προστίθενται δύο νέα εδάφια και η παρ. 3 διαμορφώνεται ως εξής:

«3. Για ανάληψη υπηρεσίας που λαμβάνει χώρα μέχρι και την 2α Ιουλίου του εκάστοτε έτους, η αίτηση για υπαγωγή στις διατάξεις του παρόντος άρθρου υποβάλλεται για το έτος ανάληψης υπηρεσίας και μέχρι το τέλος του έτους αυτού. Η αίτηση δύναται να υποβάλλεται και εντός του επόμενου από την ανάληψη υπηρεσίας έτους και κρίνεται για υπαγωγή στο έτος αυτό.

Για ανάληψη υπηρεσίας που λαμβάνει χώρα μετά την 2α Ιουλίου του εκάστοτε έτους, η αίτηση για υπαγωγή στις διατάξεις του παρόντος άρθρου υποβάλλεται για το επόμενο έτος από την ανάληψη υπηρεσίας και μέχρι το τέλος του έτους αυτού.

Εντός εξήντα (60) ημερών από την υποβολή της αίτησης η Φορολογική Διοίκηση εξετάζει την αίτηση και εκδίδει απόφαση, με την οποία την εγκρίνει ή την απορρίπτει, αναλόγως της συνδρομής ή μη των προϋποθέσεων της παρ. 1.

Εάν τα απαιτούμενα δικαιολογητικά προσκομισθούν μέχρι την 31η Μαρτίου του επόμενου από την υποβολή του αιτήματος έτους, η απόφαση απόρριψης της αίτησης λόγω μη προσκόμισης των απαιτούμενων δικαιολογητικών ανακαλείται, η αίτηση επανεξετάζεται και εκδίδεται από τη Φορολογική Διοίκηση νέα απόφαση εντός εξήντα (60) ημερών από την προσκόμιση των δικαιολογητικών. Ειδικά για το έτος 2022 τα δικαιολογητικά του προηγούμενου εδαφίου επιτρέπεται να προσκομισθούν μέχρι και την 29η Απριλίου 2022.

Το φυσικό πρόσωπο δηλώνει στην αίτησή του το κράτος στο οποίο είχε την τελευταία φορολογική κατοικία του μέχρι την υποβολή της αίτησής του. Η Φορολογική Διοίκηση ενημερώνει τις φορολογικές αρχές του κράτους αυτού σχετικά με τη μεταφορά της φορολογικής κατοικίας του εν λόγω φορολογουμένου, σύμφωνα με τις διατάξεις περί διεθνούς διοικητικής συνεργασίας, όπως αυτές ισχύουν.»

2. Η παρ. 6 του άρθρου 5Γ του ν. 4172/2013 τροποποιείται ως προς τις παραπεμπόμενες διατάξεις και διαμορφώνεται ως εξής:

«6. Οι παρ. 1 έως και 5 εφαρμόζονται αποκλειστικά για την πλήρωση νέων θέσεων εργασίας».

3. Το τρίτο εδάφιο της παρ. 7 του άρθρου 5Γ του ν. 4172/2013 αντικαθίσταται και η παρ. 7 διαμορφώνεται ως εξής:

«7. Οι παρ. 1 έως και 5 εφαρμόζονται ανάλογα και για τα φυσικά πρόσωπα που μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα, με σκοπό να ασκήσουν ατομική επιχειρηματική δραστηριότητα στην Ελλάδα. Το πενήντα τοις εκατό (50%) του εισοδήματός τους από επιχειρηματική δραστηριότητα που αποκτούν στην Ελλάδα μέσα στο φορολογικό έτος απαλλάσσεται από τον φόρο εισοδήματος και από την ειδική εισφορά αλληλεγγύης του άρθρου 43Α για επτά (7) συναπτά φορολογικά έτη. Η αίτηση για την υπαγωγή στις διατάξεις της παρούσας παραγράφου υποβάλλεται σύμφωνα με την παρ. 3 και ως ανάληψη υπηρεσίας νοείται η έναρξη εργασιών.».

4. Η παρ. 8 του άρθρου 5Γ του ν. 4172/2013 τροποποιείται ως προς το αντικείμενο και τον δυνητικό χαρακτήρα της εξουσιοδότησης και διαμορφώνεται ως εξής:

«8. Με κοινή απόφαση του Υπουργού Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων δύνανται να παρατείνονται οι προθεσμίες υποβολής των αιτήσεων των παρ. 3 και 7, να καθορίζονται η διαδικασία υπαγωγής στις διατάξεις του παρόντος, συμπεριλαμβανομένης της μεταφοράς της φορολογικής κατοικίας, η αρμόδια υπηρεσία για την υποβολή, εξέταση και έγκριση της αίτησης, τα δικαιολογητικά που συνοδεύουν την αίτηση, τα δικαιολογητικά για την απόδειξη συνδρομής των προϋποθέσεων του παρόντος, καθώς και κάθε άλλο αναγκαίο θέμα ή λεπτομέρεια για την εφαρμογή των διατάξεων του παρόντος άρθρου.».

5. Στο άρθρο 72 του ν. 4172/2013 προστίθεται παρ. 76, ως εξής:

«76. Εκκρεμείς αιτήσεις για την υπαγωγή στο άρθρο 5Γ ή αιτήσεις που υποβάλλονται μέχρι την 30η.6.2022 για ανάληψη υπηρεσίας ή έναρξη εργασιών που πραγματοποιήθηκαν μέχρι την 31η.7.2021, εξετάζονται από τη Φορολογική Διοίκηση και κρίνονται για υπαγωγή στο έτος 2021».

Στον Πίνακα 4 «Φορολογούμενα εισοδήματα και μειώσεις», ειδικότερα:

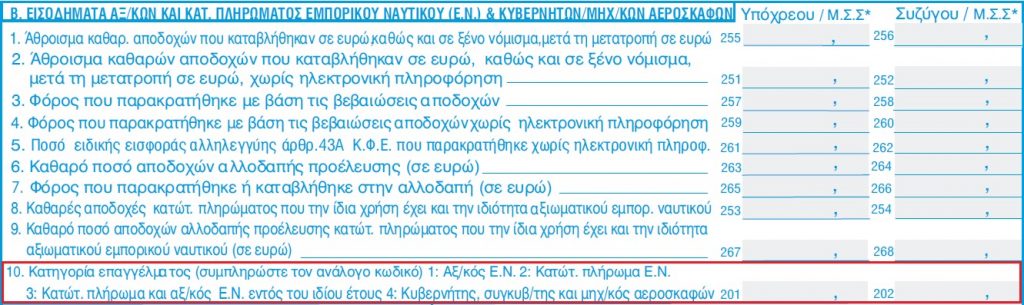

Στον υποπίνακα 4Β «Εισοδήματα αξιωματικών και κατώτερου πληρώματος εμπορικού ναυτικού (Ε.Ν.) και κυβερνητών / μηχανικών αεροσκαφών»

– Στους Κωδικούς 201-202 προστέθηκε η κατηγορία επαγγέλματος 4: Κυβερνήτης, συγκυβερνήτης και μηχανικός αεροσκαφών. Η μηνιαία αποζημίωση που λαμβάνουν κυβερνήτες, συγκυβερνήτες και μηχανικοί αεροσκαφών αεροπορικών εταιρειών με φορολογική κατοικία ή μόνιμη εγκατάσταση στην Ελλάδα, που είναι φορολογικοί κάτοικοι Ελλάδας.

Υπενθυμίζεται ότι ο Πίνακας 4Β συμπληρώνεται προκειμένου τα υπόψη εισοδήματα να φορολογηθούν με τις ειδικές διατάξεις της παρ. 2 του άρθρου 15 του ΚΦΕ. Οι διατάξεις αυτές προβλέπουν ειδικότερα, μεταξύ άλλων, ότι η μηνιαία αποζημίωση που λαμβάνουν κυβερνήτες, συγκυβερνήτες και μηχανικοί αεροσκαφών αεροπορικών εταιρειών με φορολογική κατοικία ή μόνιμη εγκατάσταση στην Ελλάδα, που είναι φορολογικοί κάτοικοι Ελλάδας φορολογείται με φορολογικό συντελεστή δεκαπέντε τοις εκατό (15%).

Προσοχή: Να υπενθυμίσουμε εδώ ότι με την απόφαση της Διεύθυνσης Επίλυσης Διαφορών ΔΕΔ 2630/2019. Τα μέλη πληρώματος ιδιωτικών σκαφών αναψυχής φορολογούνται με το άρθρο 15 του ΚΦΕ και όχι με τους ειδικούς συντελεστές.

Στον υποπίνακα 4Ε «Εισόδημα από υπεραξία μεταβίβασης κεφαλαίου»

– Προστέθηκαν οι Κωδικοί 873-874 «Ζημιές προηγούμενων φορ. ετών από μεταβίβαση τίτλων ημεδαπής ή αλλοδαπής της παρ. 1 άρθρου 42 ΚΦΕ» στους οποίους συμπληρώνεται τυχόν ζημιά που μεταφέρεται από τα προηγούμενα φορολογικά έτη προς συμψηφισμό (ούτως ώστε να αφαιρεθεί από το κέρδος του τρέχοντος έτους κατά την εκκαθάριση).

Σημειώνεται ότι με τις διατάξεις της παρ. 5 του άρθρου 42 του ΚΦΕ προβλέπεται δυνατότητα μεταφοράς της τυχόν ζημιάς που προκύπτει για τα επόμενα πέντε (5) έτη και συμψηφισμού αυτής μόνο με μελλοντικά κέρδη υπεραξίας.

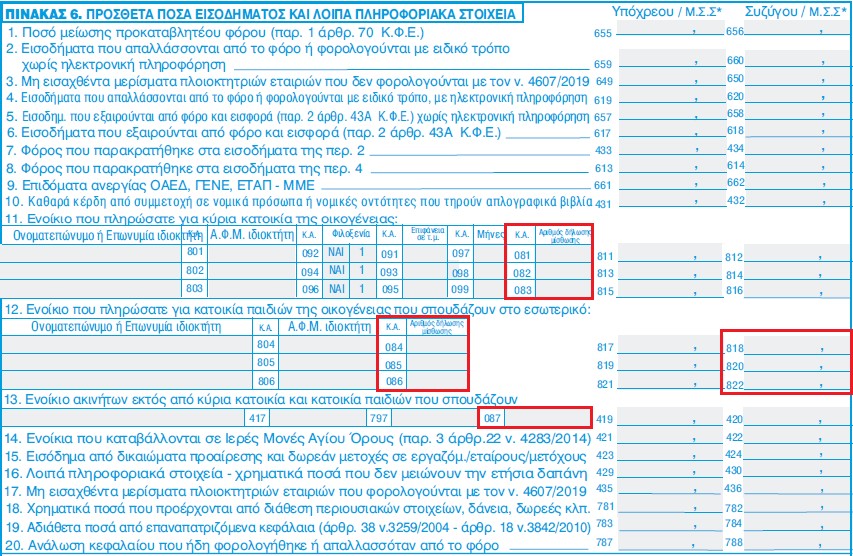

Στον Πίνακα 6 «Πρόσθετα ποσά εισοδήματος και λοιπά πληροφοριακά στοιχεία»

– Καταργήθηκαν οι Κωδικοί 305-306 και 335-336 αναφορικά με το Καθαρό ποσό κοινωνικής αλληλεγγύης (ΕΚΑΣ). Η κατάργηση των κωδικών αυτών έρχεται ως συνέχεια της κατάργησης από 1.1.2020 της παροχής αυτής, σύμφωνα με τις διατάξεις της παρ. 4 του άρθρου 92 του Ν.4387/2016.

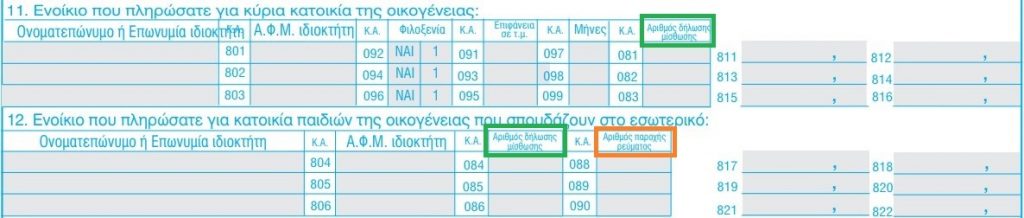

– Προστέθηκαν οι Κωδικοί 081-082-083 στους οποίους συμπληρώνεται ο αριθμός της Δήλωσης πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας της αντίστοιχης σύμβασης μίσθωσης (για το ενοίκιο της κύριας κατοικίας της οικογένειας).

– Προστέθηκαν οι Κωδικοί 084-085-086 στους οποίους συμπληρώνεται ο αριθμός της Δήλωσης πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας της αντίστοιχης σύμβασης μίσθωσης (για το ενοίκιο της κατοικίας των παιδιών που σπουδάζουν στο εσωτερικό).

– Προστέθηκε ο Κωδικός 087 στον οποίο συμπληρώνεται ο αριθμός της Δήλωσης πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας της αντίστοιχης σύμβασης μίσθωσης (για το ενοίκιο ακινήτων εκτός από την κύρια κατοικία και την κατοικία των παιδιών που σπουδάζουν).

– Προστέθηκαν οι Κωδικοί 818-820-822 οι οποίοι συμπληρώνονται από τον/την σύζυγο σε περίπτωση που έχει συμβληθεί στη συγκεκριμένη μίσθωση ή αυτή αφορά σε κατοικία εξαρτώμενου τέκνου που δεν έχει αποκτήσει από κοινού με τον/την υπόχρεο.

Νέες προσθήκες κωδικών

Με μεταγενέστερη απόφαση [Α.1042/29.3.2022 (ΦΕΚ 1515/Β’/30.3.2022)], κοινοποιήθηκε εκ νέου το έντυπο Φορολογίας Εισοδήματος Φυσικών Προσώπων (έντυπο Ε1), με την προσθήκη νέων κωδικών.

Με την απόφαση τροποποιείται η Α.1034/9.3.2022 απόφαση με την οποία ορίζεται για το φορολογικό έτος 2021 ο τύπος και το περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2021, των λοιπών εντύπων και των δικαιολογητικών εγγράφων που συνυποβάλλονται με αυτή, καθώς και ο τύπος και το περιεχόμενο της πράξης διοικητικού/διορθωτικού προσδιορισμού φόρου φορολογικών ετών 2021 και εφεξής για φορολογούμενους που έχουν υπαχθεί στις διατάξεις του άρθρου 5Β του Ν. 4172/2013 (Α’ 167), προκειμένου να συμπεριληφθούν πρόσφατες νομοθετικές ρυθμίσεις και τροποποιήσεις του Εντύπου Ε1.

Πιο συγκεκριμένα στις νέες στήλες του πίνακα 6 των περ. 11, 12 και 13 με τίτλο “Αριθμός Δήλωσης Μίσθωσης” του εντύπου Ε1 συμπληρώνεται ο αριθμός της Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας της αντίστοιχης σύμβασης μίσθωσης και στη νέα στήλη του πίνακα της περ. 12 με τίτλο “Αριθμός παροχής ρεύματος” συμπληρώνεται ο αριθμός της παροχής ρεύματος της μισθωμένης κατοικίας των εξαρτώμενων τέκνων που σπουδάζουν στο εσωτερικό. Οι νέοι κωδικοί 818, 820 και 822 συμπληρώνονται σε περίπτωση που στη συγκεκριμένη μίσθωση έχει συμβληθεί ο/η σύζυγος ή αυτή αφορά σε κατοικία εξαρτώμενου τέκνου που δεν έχει αποκτήσει από κοινού με τον/την υπόχρεο.

Όπως αναφέρει η απόφαση: «Στις νέες στήλες των πινάκων των περ. 11, 12 και 13 με τίτλο ’’Αριθμός Δήλωσης Μίσθωσης’’, συμπληρώνεται ο αριθμός της Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας της αντίστοιχης σύμβασης μίσθωσης και στη νέα στήλη του πίνακα της περ. 12 με τίτλο ’’Αριθμός παροχής ρεύματος’’, συμπληρώνεται ο αριθμός της παροχής ρεύματος της μισθωμένης κατοικίας των εξαρτώμενων τέκνων που σπουδάζουν στο εσωτερικό. Οι νέοι κωδικοί 818, 820 και 822 συμπληρώνονται σε περίπτωση που στη συγκεκριμένη μίσθωση έχει συμβληθεί ο/η σύζυγος ή αυτή αφορά σε κατοικία εξαρτώμενου τέκνου που δεν έχει αποκτήσει από κοινού με τον/την υπόχρεο.».

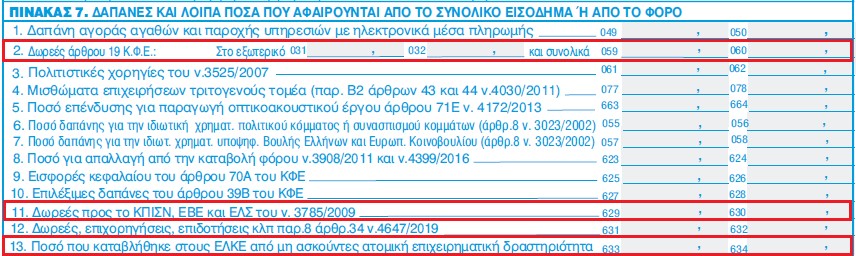

Στον Πίνακα 7 «Ποσά δαπανών που αφαιρούνται από το συνολικό εισόδημα ή από το φόρο»

– Στον Πίνακα 7 “Δαπάνες και λοιπά ποσά που αφαιρούνται από το συνολικό εισόδημα ή από το φόρο” μεταβλήθηκε το λεκτικό της ένδειξης 2 από “Δωρεές χρηματικών ποσών άρθρο 19 Κ.Φ.Ε.” σε “Δωρεές άρθρου 19 Κ.Φ.Ε.”.

Η μεταβολή αυτή επήλθε δεδομένου ότι το άρθρο 19 του ΚΦΕ προβλέπει μείωση φόρου και στην περίπτωση δωρεών τροφίμων που πραγματοποιήθηκαν από 23-7-2021 προς τους δωρεοδόχους της περ. β’ της παρ. 2 του άρθρου 7 του Κώδικα ΦΠΑ, προκειμένου να διανεμηθούν αποκλειστικά για την εξυπηρέτηση ή την ανακούφιση ευπαθών κοινωνικών ομάδων χωρίς αντάλλαγμα.

– Άλλαξε το λεκτικό των Κωδικών 629-630 από «Δωρεές προς ΚΠΣΝ του Ν.3785/2009» σε «Δωρεές προς το ΚΠΙΣΝ, ΕΒΕ και ΕΛΣ του Ν.3785/2009», στους οποίους συμπληρώνονται οι δωρεές ή χορηγίες φυσικών προσώπων που δεν ασκούν επιχειρηματική δραστηριότητα όχι μόνο προς το Κέντρο Πολιτισμού Ίδρυμα Σταύρος Νιάρχος (ΚΠΙΣΝ), αλλά και προς την Εθνική Βιβλιοθήκη της Ελλάδος (ΕΒΕ) ή την Εθνική Λυρική Σκηνή (ΕΛΣ) σύμφωνα με τις διατάξεις του άρθρου 28 της σύμβασης δωρεάς που κυρώθηκε με το άρθρο δεύτερο του Ν.3785/2009.

– Προστέθηκαν οι Κωδικοί 633-634 «Ποσό που καταβλήθηκε στους ΕΛΚΕ από μη ασκούντες ατομική επιχειρηματική δραστηριότητα», στους οποίους συμπληρώνεται το ποσό που καταβλήθηκε εντός του φορολογικού έτους 2021 από φορολογούμενους καθηγητές και λέκτορες πλήρους απασχόλησης σε ΑΕΙ που δεν ασκούν ατομικά επιχειρηματική δραστηριότητα, στον Ειδικό Λογαριασμό Κονδυλίων Έρευνας (ΕΛΚΕ) του ΑΕΙ, κατ’ εφαρμογή της διάταξης της περ. β’ της παρ. 3 του άρθρου 23 του Ν.4009/2011 (Α’ 195), όπως τροποποιήθηκε με το άρθρο 113 παρ. 1 του Ν.4821/2021 (Α’ 134) και αφορά στα έτη 2018 και επόμενα.

Στον πίνακα 8 : «Στοιχεία εξαρτώμενων μελών φορολογουμένων»

– Στον πίνακα 8 : «Στοιχεία εξαρτώμενων μελών φορολογουμένων» και στον αριθμό τέκνων του πίνακα 8 περ. 1 (αριθμητικά) έχει προστέθηκε ο κωδικός 033.

– στον κωδικό 003 συμπληρώνεται για τον υπόχρεο το σύνολο των τέκνων του, ήτοι τα κοινά τέκνα με τη σύζυγο/ΜΣΣ και τα μη κοινά τέκνα του.

– στους κωδικούς 033 και 004 συμπληρώνονται για τον υπόχρεο και τη σύζυγο/ΜΣΣ αντίστοιχα, τα μη κοινά τέκνα τους.

Αλλαγή λεκτικού

Όπως κάθε χρόνο, μεταβλήθηκαν επίσης τα λεκτικά σε κωδικούς που συνδέονται με την ηλικία ή το έτος έναρξης της επιχειρηματικής δραστηριότητας των φορολογουμένων.

Ειδικότερα, η παρατήρηση αυτή αφορά στους παρακάτω κωδικούς:

– Πίνακας 2: Πληροφοριακά Στοιχεία Εκκαθάρισης

Κωδ. 013, 014: Αφορά πλέον σε συνταξιούχους που γεννήθηκαν μέχρι 31.12.1956

Κωδ. 017, 018: Αφορά πλέον σε αυτούς που έχουν κάνει έναρξη επιτηδεύματος για πρώτη φορά από 1.1.2019 και μετά

Κωδ. 027, 028: Αφορά πλέον σε αυτούς που ασκούν επιχειρηματική δραστηριότητα με ιδιότητα εμπορική και γεννήθηκαν μέχρι 31.12.1959

– Πίνακας 8: Στοιχεία Εξαρτώμενων Μελών Φορολογούμενων

Στον Πίνακα αυτό αναγράφονται πλέον, μεταξύ άλλων, ως εξαρτώμενα μέλη των φορολογούμενων τα άγαμα τέκνα που γεννήθηκαν από 1.1.2003 έως 31.12.2021 καθώς και τα άγαμα τέκνα που γεννήθηκαν από 1.1.1996 και φοιτούν σε σχολές ή σχολεία ή ινστιτούτα επαγγελματικής εκπαίδευσης ή κατάρτισης της ημεδαπής ή αλλοδαπής ή εγγεγραμμένα στα μητρώα ανέργων του ΟΑΕΔ ή υπηρετούν τη στρατιωτική τους θητεία.

Προσοχή: Πριν από την συμπλήρωση των φορολογικών δηλώσεων και συγκεκριμένα στην επικαιροποίηση των φορολογικών στοιχείων του φορολογούμενου. Σε αντίθετη περίπτωση ο φορολογούμενος δεν θα μπορέσει να αποστείλει την φορολογική δήλωση του.

* Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.