Απόστολος Αλωνιάτης

Υποχρεώσεις και παρατάσεις… από το 2022

Με παρατάσεις αλλά και νέες υποχρεώσεις άνοιξε ο χρόνος. Εκκρεμότητες, δηλαδή, από το 2022, που τόσο η Διοίκηση, αλλά και οι συγκυρίες, τις «έσπρωξαν» παραπέρα.

Απόστολος Αλωνιάτης*

Όπως η παράταση των τελών κυκλοφορίας. Με την Α.1181/20.12.2022 (ΦΕΚ Β 6645/22.12.2022), «Παράταση προθεσμίας για την εμπρόθεσμη καταβολή τελών κυκλοφορίας έτους 2023 και για τη θέση των οχημάτων σε εκούσια ακινησία», οι καταληκτικές ημερομηνίες, διαμορφώθηκαν ως εξής:

«1. Η προθεσμία για την εμπρόθεσμη καταβολή των τελών κυκλοφορίας έτους 2023, που λήγει την 31.12.2022, καθώς και για τη θέση των οχημάτων σε εκούσια ακινησία, παρατείνεται έως και 28.2.2023.»

myDATA

Ακολούθως η Διοίκηση εξέδωσε τελευταία στιγμή τις Οδηγίες και τις Αποφάσεις για τη διαβίβαση των αποκλίσεων για το φορολογικό έτος 2021, στο myDATA.

Να θυμίσουμε ότι οι επιχειρήσεις έχουν την υποχρέωση να διαβιβάσουν στην πλατφόρμα myDATA, τις θετικές αποκλίσεις που έχουν με τους προμηθευτές τους.

Όχι όμως όλες τις «αποκλίσεις», αλλά αυτές στις οποίες τα στοιχεία που έχουν ανέβει στο MyDATA, και εμφανίζεται ο προμηθευτής να έχει ανεβάσει λιγότερα στοιχεία από αυτά που έχει στα βιβλία της η επιχείρηση.

Για να γίνουμε περισσότερο κατανοητοί ας δώσουμε ένα παράδειγμα:

Η επιχείρηση Α έχει καταχωρήσει στα βιβλία της 12 τιμολόγια από την επιχείρηση Β’, αξίας 10.000 ευρώ. Μετά από έλεγχο στα τιμολόγια που έχει ανεβάσει η επιχείρηση Β’ η πρώτη επιχείρηση διαπιστώνει ότι ο προμηθευτής της έχει «ανεβάσει» στην πλατφόρμα μόνο 10 τιμολόγια συνολικής αξίας 9.000 ευρώ.

Τότε η επιχείρηση Α πρέπει να δηλώσει στην πλατφόρμα του myDATA αυτή την απόκλιση.

Δήλωση απόκλισης πρέπει να κάνει και η επιχείρηση που θα διαπιστώσει ότι εκείνη έχει στα βιβλία της 12 τιμολόγια αξίας 10.000 ευρώ και η αντισυμβαλλόμενη επιχείρηση έχει ανεβάσει μεν 12 τιμολόγια, αλλά συνολικής αξίας 9.500 ευρώ.

Ο τρόπος με τον οποίο θα αποσταλούν αυτές οι αποκλίσεις στην πλατφόρμα myDATA, δεν μας έχει ανακοινωθεί ακόμη και αναμένεται να γίνει γνωστός μέσα στον Σεπτέμβριο.

Προσοχή! Την ΑΑΔΕ δεν την ενδιαφέρει αν η επιχείρηση Α έχει στα βιβλία της 10 τιμολόγια αξίας 9.000 ευρώ και ο προμηθευτής της έχει αναρτήσει στην πλατφόρμα 12 τιμολόγια αξίας 10.000 ευρώ. Όχι βέβαια ότι η επιχείρηση Α δεν πρέπει να κάνει έλεγχο ώστε να διαπιστώσει αν τα 2 τιμολόγια την αφορούν ή έχουν εκδοθεί κατά λάθος. Αν συμβαίνει κάτι τέτοιο θα πρέπει, κατά την άποψη μας, αν και δεν υπάρχει τέτοια υποχρέωση, να απορρίψουν αυτά τα τιμολόγια.

Δεν θεωρούνται αποκλίσεις

Εξαιρετικά, για τα φορολογικά έτη 2020, 2021 και 2022, οι οντότητες παροχής ηλεκτρικής ενέργειας και φυσικού αερίου (Δ.Ε.Η. και λοιποί πάροχοι), η Ε.Υ.Δ.Α.Π., οι λοιπές οντότητες πώλησης ύδατος μη ιαματικού, οι οντότητες παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης, οι οντότητες εκμεταλλευτές διοδίων, τα πιστωτικά ιδρύματα, καθώς και η Τράπεζα της Ελλάδος διαβιβάζουν τα συγκεκριμένα δεδομένα, συγκεντρωτικά, στον ίδιο, ως άνω, οριζόμενο χρόνο, ανά περίπτωση.

Δεν έχουν υποχρέωση

– Νομικά Πρόσωπα Μη Κερδοσκοπικά που δεν τηρούν βιβλία (πχ σύλλογοι, σωματεία, ιδρύματα, ιεροί ναοί και μονές)

– Ατομικές επιχειρήσεις που δεν τηρούν βιβλία υπαγόμενες στο ειδικό καθεστώς πολύ μικρών επιχειρήσεων απαλλαγής από ΦΠΑ αρ.39

– Αγρότες Ειδικού Καθεστώτος

– ΝΠΔΔ, ΟΤΑ και Δημόσιοι Φορείς που τηρούν Δημόσιο Λογιστικό και δεν τηρούν βιβλία κατά τα ΕΛΠ

Τι διαβιβάζουμε

Οι περιπτώσεις παράλειψης και απόκλισης διαβίβασης για τις οποίες οι Λήπτες διαβιβάζουν δεδομένα συναλλαγών χονδρικής ημεδαπής, είναι οι παρακάτω:

Α. Έξοδα τιμολόγησης Λήπτη

— Τιμολόγια (με κωδικό από 1 ή 2), συμβόλαια (7.1) ως τιμολόγια, Ενοίκια Ακινήτων (8.1)

Προσοχή! Ξεχωριστά τα πιστωτικά τιμολόγια (με κωδικό 5.1 ή 5.2), Προαιρετικά Εκκαθαρίσεις τα έξοδα – προμήθειες (1.5) και αποδείξεις φόρου διαμονής

Οι περιπτώσεις παράλειψης και απόκλισης διαβίβασης για τις οποίες οι Λήπτες διαβιβάζουν δεδομένα συναλλαγών χονδρικής ημεδαπής, είναι οι παρακάτω:

Β. Έσοδα αυτοτιμολόγησης Λήπτη

— Τιμολόγια (1.1) και Τ.Π.Υ. (2.1) με αυτοτιμολόγηση

Προαιρετικά Εκκαθαρίσεις (1.5) το έσοδο μόνο

Προσοχή! Και εδώ διαβιβάζουμε ξεχωριστά Πιστωτικά Τιμολόγια με αυτοτιμολόγηση (5.1 & 5.2)

Ποια παραστατικά συμμετέχουν στη διαβίβαση

Οι τύποι παραστατικών μέσω των οποίων διαβιβάζονται δεδομένα παράλειψης και απόκλισης διαβίβασης, για χρεωστικές και πιστωτικές συναλλαγές τιμολόγησης και αυτοτιμολόγησης έτους 2021, είναι:

1η Περίπτωση – Παράλειψη Διαβίβασης

Τύποι Παραστατικών Α1 – διαβιβάζονται μόνο από τον Λήπτη:

1.1 – Τιμολόγιο Πώλησης_Παράλειψη Διαβίβασης [Λήπτης]

1.1 – Τιμολόγιο Πώλησης – Αυτοτιμολόγηση_Παράλειψη Διαβίβασης [Λήπτης]

1.6 – Τιμολόγιο Πώλησης / Συμπληρωματικό Παραστατικό_Παράλειψη Διαβίβασης [Λήπτης]

1.6 – Τιμολόγιο Πώλησης / Συμπληρωματικό Παραστατικό – Αυτοτιμολόγηση _Παράλειψη Διαβίβασης [Λήπτης]

2.1 – Τιμολόγιο Παροχής Υπηρεσιών_Παράλειψη Διαβίβασης [Λήπτης]

2.1 – Τιμολόγιο Παροχής Υπηρεσιών – Αυτοτιμολόγηση_Παράλειψη Διαβίβασης [Λήπτης]

2.4 – Τιμολόγιο Παροχής / Συμπληρωματικό Παραστατικό_Παράλειψη Διαβίβασης [Λήπτης]

2.4 – Τιμολόγιο Παροχής / Συμπληρωματικό Παραστατικό – Αυτοτιμολόγηση _Παράλειψη Διαβίβασης [Λήπτης]

5.2 – Πιστωτικό Τιμολόγιο / Μη Συσχετιζόμενο_Παράλειψη Διαβίβασης [Λήπτης]

5.2 – Πιστωτικό Τιμολόγιο / Μη Συσχετιζόμενο – Αυτοτιμολόγηση_Παράλειψη Διαβίβασης [Λήπτης]

8.1 – Ενοίκια – Έσοδο_Παράλειψη Διαβίβασης [Λήπτης]

8.2 – Eιδικό Στοιχείο – Απόδειξης Είσπραξης Φόρου Διαμονής_Παράλειψη Διαβίβασης [Λήπτης]

2η Περίπτωση – Απόκλιση Διαβίβασης

Τύποι Παραστατικών Α1 διαβιβάζονται μόνο από τον Λήπτη και μόνο για το έτος 2021:

Για χρεωστικές συναλλαγές:

1.1 – Τιμολόγιο Πώλησης_ Απόκλιση Διαβίβασης [Λήπτης]

1.1 – Τιμολόγιο Πώλησης – Αυτοτιμολόγηση_ Απόκλιση Διαβίβασης [Λήπτης]

Για πιστωτικές συναλλαγές:

5.2 – Πιστωτικό Τιμολόγιο / Μη Συσχετιζόμενο_ Απόκλιση Διαβίβασης [Λήπτης]

5.2 – Πιστωτικό Τιμολόγιο / Μη Συσχετιζόμενο_Αυτοτιμολόγηση_Απόκλιση Διαβίβασης [Λήπτης]

Λεπτομερής αναφορά γίνεται στην ενότητα Παράλειψη_Απόκλιση Διαβίβασης Δεδομένων myDATA_2021 της ΑΑΔΕ

Πώς διαβιβάζονται οι παραλήψεις και αποκλίσεις δεδομένων

Για το έτος 2021, τα δεδομένα παράλειψης και απόκλισης μπορούν να διαβιβαστούν συγκεντρωτικά ή αναλυτικά.

Δεν υπάρχει υποχρέωση διαβίβασης εφόσον η συνολική αξία προ Φ.Π.Α., ανά περίπτωση (μη τήρησης υποχρέωσης διαβίβασης, απόκλισης διαβίβασης) και ανά αντισυμβαλλόμενο, δεν υπερβαίνει τα εκατό (100) ευρώ.

Ειδικότερα για το φορολογικό έτος 2021 στην περίπτωση πώλησης εισιτηρίων και στην περίπτωση εκκαθαρίσεων, οι λήπτες δεν έχουν την υποχρέωση διαβίβασης δεδομένων για τα οποία ο εκδότης είτε δεν έχει τηρήσει την υποχρέωση διαβίβασης, είτε διαβίβασε δεδομένα με απόκλιση.

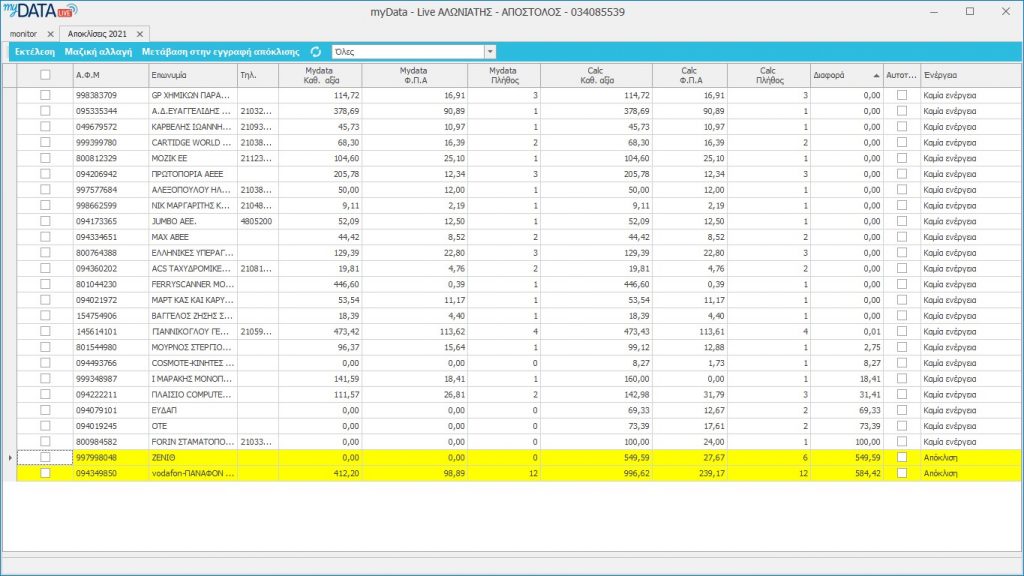

Παράδειγμα 1ο

Στη συγκεκριμένη περίπτωση η απόκλιση παρατηρείται στους δύο τελευταίους προμηθευτές και αυτές θα πρέπει να αποσταλθούν

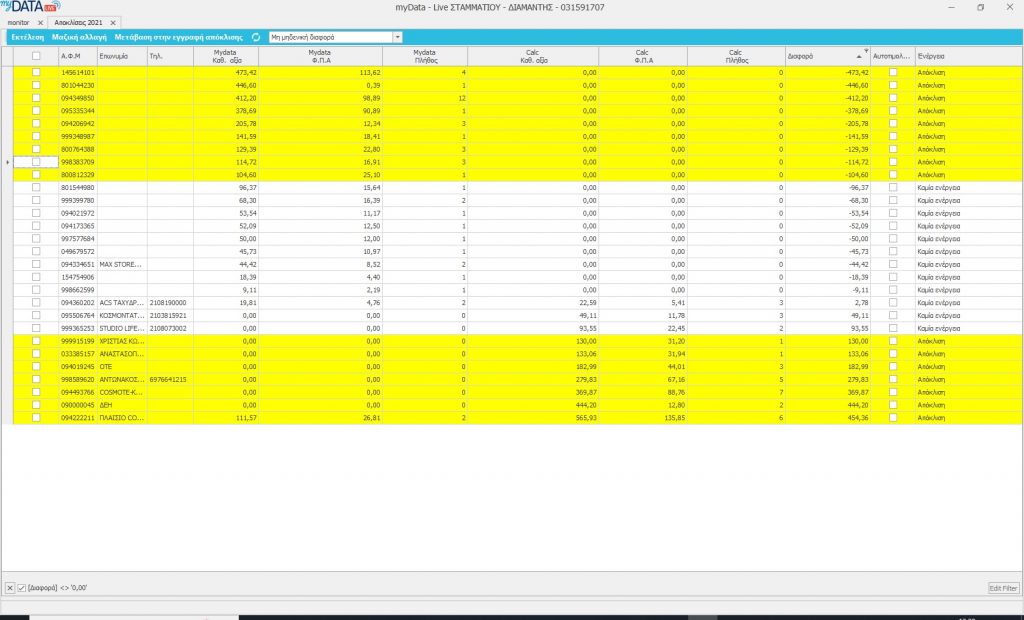

Παράδειγμα 2ο

Στη συγκεκριμένη περίπτωση πρέπει να αποστείλουμε τις αποκλίσεις που αφορούν τα τελευταία τιμολόγια. Τα τιμολόγια με αρνητική διαφορά είναι τιμολόγια που δεν έχουν καταχωρηθεί στα βιβλία της επιχειρήσεις και ενώ φαίνονται ως απόκλιση, δεν αφορούν την ΑΑΔΕ και δεν θα αποσταλούν στην πλατφόρμα myDATA.

Προσοχή! Σε περίπτωση που τα έσοδα της επιχείρησης προέρχονται από αυτοτιμολόγηση του αντισυμβαλλόμενου και δεν έχουν εμφανιστεί, η επιχείρηση πρέπει να στείλει στην πλατφόρμα myDATA απόκλιση.

Νέες οδηγίες

Με την απόφαση Α.1188/30.12.2022 (ΦΕΚ Β 6960/30.12.2022) τροποποιήθηκε η αρχική απόφαση για τις υποχρεώσεις που έχουν οι επιχειρήσεις για αποστολή δεδομένων στο myDATA.

Με την ανάλυση της απόφασης αυτής και τις νέες ημερομηνίες αποστολής θα ασχοληθούμε στο επόμενο σημείωμα μας. Αναφορικά με τη διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA, προβλέπονται τα ακόλουθα:

– Χρόνος διαβίβασης στο myDATA μέσω ERP

Από 1.1.2024 η διαβίβαση της σύνοψης παραστατικών συναλλαγών μέσω προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό/ λογισμικό, ERP), θα γίνεται σε πραγματικό χρόνο.

Υπενθυμίζεται ότι, από τις 5.7.2022 και μέχρι τις 31.12.2023, η διαβίβαση της σύνοψης παραστατικών μέσω προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό/ λογισμικό, ERP), προβλέπεται εντός της επόμενης ημέρας από την ημερομηνία έκδοσης του παραστατικού.

Προβλέπονται εξαιρέσεις για επιχειρήσεις με πολύ μεγάλο όγκο συναλλαγών και ειδικές συνθήκες έκδοσης των παραστατικών τους.

– Χρόνος διαβίβασης στο myDATA μέσω της Φόρμας Καταχώρισης

Για το έτος 2023, οι επιχειρήσεις που χρησιμοποιούν τη φόρμα καταχώρισης, υποχρεούνται να διαβιβάζουν τις συνόψεις των παραστατικών τους εντός της επόμενης ημέρας από την ημερομηνία έκδοσης.

Κατ’ εξαίρεση, οι επιχειρήσεις που το προηγούμενο φορολογικό έτος είχαν ακαθάριστα έσοδα έως 10.000 ευρώ μπορούν να διαβιβάζουν τα σχετικά δεδομένα μέσω της ειδικής φόρμας καταχώρησης της ΑΑΔΕ έως τη 10η ημέρα του επόμενου μήνα εντός του οποίου εκδίδονται.

– Χαρακτηρισμός των εσόδων λιανικής που εκδίδονται από Φορολογικούς Ηλεκτρονικούς Μηχανισμούς (ΦΗΜ)

Μετατίθεται για την 1η.4.2023 η υποχρέωση διαβίβασης χαρακτηρισμού των εσόδων λιανικής που εκδίδονται από ΦΗΜ, διαμέσου του πληροφοριακού συστήματος ΦΗΜ. Μέχρι την 31η.3.2023, τα σχετικά δεδομένα εξακολουθούν να διαβιβάζονται μέσω των προγραμμάτων διαχείρισης επιχειρήσεων (λογιστικό ERP) ή της ειδικής φόρμας καταχώρισης της ΑΑΔΕ.

– Προσαρμογή στην αποκλειστική έκδοση μέσω ηλεκτρονικής τιμολόγησης

Επεκτείνεται σε έξι μήνες το στάδιο προσαρμογής στην έκδοση παραστατικών αποκλειστικά με ηλεκτρονική τιμολόγηση μέσω Παρόχου, για όσες επιχειρήσεις επιλέξουν αυτόν τον τρόπο έκδοσης και διαβίβασης παραστατικών. Η δυνατότητα αυτή αφορά τις συναλλαγές χονδρικής με άλλες υπόχρεες επιχειρήσεις όσο και τις συναλλαγές με το Δημόσιο, στο πλαίσιο των δημόσιων συμβάσεων.

– QR code στα παραστατικά που διαβιβάζονται μέσω ERP

Παρέχεται η δυνατότητα να υπάρχει QR code στα λογιστικά στοιχεία που εκδίδονται με τη χρήση προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό ERP).

– Προαιρετική η ένταξη των αλιέων του ειδικού καθεστώτος ΦΠΑ στο myDATA για τα έτη 2021 έως και 2023

Καθίσταται προαιρετική η υπαγωγή των αλιέων που εντάσσονται στο ειδικό καθεστώς ΦΠΑ στις υποχρεώσεις διαβίβασης δεδομένων στο myDATA, για τα έτη 2021 έως και 2023.

Τα ανωτέρω καθορίζονται με την τροποποίηση της A.1138/2020 κοινής απόφασης του Υφυπουργού Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ).

Τι δεν πρέπει να ξεχάσουμε

Στην εκπνοή του 2022, δόθηκε μια σειρά από παρατάσεις προθεσμιών που αφορούν πολλές και διαφορετικές υποχρεώσεις, αιτήσεις για λήψη επιδομάτων (θέρμανση, παιδιού) κ.λπ.

Παράταση υποβολής αιτήσεων για την ενίσχυση ζωοτροφών έως 10.1.2023

Με δελτίο τύπου το Υπουργείο Αγροτικής Ανάπτυξης και Τροφίμων, στις 28 Δεκεμβρίου 2022, έδωσε και νέα παράτα την προθεσμία υποβολής αιτήσεων για την ενίσχυση των 89 εκατ. ευρώ που αφορά τις ζωοτροφές. Συγκεκριμένα παρατείνεται μέχρι τις 10 Ιανουαρίου 2023 η προθεσμία κατά την οποία οι κτηνοτρόφοι μπορούν να υποβάλλουν τις αιτήσεις τους για την έκτακτη ενίσχυση των 89 εκατ. ευρώ για την αγορά ζωοτροφών.

Η ενίσχυση δίνεται από το Πρόγραμμα Αγροτικής Ανάπτυξης της Ελλάδας 2014-2022 και συγκεκριμένα από τις δράσεις:

– Υπομέτρο 1: Έκτακτη προσωρινή στήριξη στους κτηνοτρόφους των τομέων εκτατικής αιγοπροβατοτροφίας και βοοτροφίας.

– Υπομέτρο 2: Έκτακτη προσωρινή στήριξη στους κτηνοτρόφους των τομέων εντατικής αιγοπροβατοτροφίας, βοοτροφίας, πτηνοτροφίας και χοιροτροφίας.

Οι υποψήφιοι δικαιούχοι, προκειμένου να ενταχθούν στο μέτρο, υποβάλλουν προς την ΕΥΔ ΣΣ ΚΑΠ, αποκλειστικά ηλεκτρονικά την αίτησή τους μέσω του Πληροφοριακού Συστήματος (ΠΣ) που υποστηρίζει την υλοποίηση του Μέτρου.

Η εγγραφή στο εν λόγω σύστημα και η υποβολή των αιτήσεων γίνεται στον ιστότοπο https://m22.opekepe.gr/

Επίδομα θέρμανσης έως 13.1.2023

Με την Α.1179/19.12.2022 (ΦΕΚ 6531/Β’/20.12.2022), παρατάθηκε η υποβολή αίτησης μέσω εφαρμογής στο myAADE, για την ένταξη στο Μητρώο Δικαιούχων του επιδόματος θέρμανσης χειμερινής περιόδου 2022-2023, τροποποιώντας την υπό στοιχεία Α.1156/2022 κοινής απόφασης του Υπουργού Οικονομικών, του Αναπληρωτή Υπουργού Οικονομικών και του Υφυπουργού Οικονομικών «Χορήγηση επιδόματος θέρμανσης για την χειμερινή περίοδο 2022/2023 και καθορισμός του ύψους, των δικαιούχων, των προϋποθέσεων και της διαδικασίας χορήγησης αυτού» (Β’ 5646).

Με την απόφαση η καταληκτική ημερομηνία μεταφέρθηκε μέχρι και την 13η Ιανουαρίου 2023.

Πόθεν Έσχες έως 15.1.2023

Αφορά την υποβολή ετήσιων δηλώσεων Πόθεν Έσχες (Δ.Π.Κ. και Δ.Ο.Σ.) έτους 2022 -χρήση 2021. Σύμφωνα με την παρ. 2 του άρθ. 1 του Ν.3213/2013, οι δηλώσεις Δ.Π.Κ. και Δ.Ο.Σ. υποβάλλονται από τους υπόχρεους μέσα σε ενενήντα (90) ημέρες από την απόκτηση της ιδιότητάς τους (αρχική δήλωση). Τα επόμενα έτη, η δήλωση υποβάλλεται κάθε χρόνο κατά το διάστημα της θητείας της άσκησης της δραστηριότητας ή της διατήρησης της ιδιότητας των υπόχρεων και για το επόμενο έτος.

Ειδικά για τους υπόχρεους των περιπτώσεων α’ έως και ε’ και ιβ’ της παρ. 1 του άρθ. 1 του ίδιου νόμου, οι δηλώσεις υποβάλλονται για τρία (3) έτη μετά από την απώλεια της ιδιότητας ή τη λήξη της θητείας.

Η δήλωση υποβάλλεται εντός αποκλειστικής προθεσμίας τριών (3) μηνών μετά τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος.

Στην υποχρέωση αυτή, που έληγε στο τέλος Νοεμβρίου, λόγω της παράτασης των φορολογικών δηλώσεων μέχρι τις 30 Αυγούστου 2022, δόθηκε και περαιτέρω παράταση.

Η διάταξη δημοσιεύθηκε στο ΦΕΚ με το άρθ. 24 «Παράταση προθεσμίας υποβολής δηλώσεων περιουσιακής κατάστασης και οικονομικών συμφερόντων» του ν.4998/2022, σύμφωνα με το οποίο:

«Κατ’ εξαίρεση των οριζομένων στην παρ. 2 του άρθρου 1 και στο άρθρο 19 του ν. 3213/2003 (Α’ 309), δηλώσεις περιουσιακής κατάστασης και οικονομικών συμφερόντων, αρχικές με απόκτηση ιδιότητας υπόχρεου από την 1η.1.2022 έως και την 15η.10.2022 και ετήσιες του έτους 2022 (χρήση 2021), υποβάλλονται μέχρι και την 15η.1.2023.».

Επίδομα Παιδιού Α21

Ανοιχτή μέχρι την Κυριακή 15 Ιανουαρίου θα παραμείνει η ηλεκτρονική πλατφόρμα επίδομα παιδιού Α21, και μέχρι τότε οι πολίτες που πληρούν τα κριτήρια, μπορούν να υποβάλουν την αίτησή τους για το έτος 2022. Οι δικαιούχοι του επιδόματος παιδιού μπορούν να υποβάλουν την αίτηση Α21 στον σύνδεσμο: https://www.idika.gr/epidomapaidiou.

Ευχές!

Για το νέο χρόνο σας δίνω μόνο δυο ευχές. Πάμπλουτοι να είσαστε στη χαρά και πάμπτωχοι στον πόνο!!!!

* Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.