Απόστολος Αλωνιάτης

Πως θα ρυθμίσουν φορολογούμενοι και επιχειρήσεις τα χρέη της πανδημίας

Όλες οι δυνατότητες ρύθμισης, παλαιών και νέων οφειλών στην εφορία, για τους πληγέντες του Covid-19. Ας δούμε τι δυνατότητες έχουμε να ρυθμίσουμε τόσο τα χρέη που δημιουργήθηκαν μέσα στην πανδημία, όσο και τα τρέχοντα χρέη των φυσικών προσώπων και των επιχειρήσεων.

Απόστολος Αλωνιάτης*

Επιστρεπτέα προκαταβολή

Σύντομα η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), ετοιμάζεται να στείλει τα ειδοποιητήρια της επιστρεπτέας προκαταβολής σε περίπου 700.000 επιχειρήσεις και ελεύθερους επαγγελματίες που έλαβαν τα φθηνά κρατικά δάνεια συνολικού ύψους 8,3 δισ. ευρώ.

Εκδόθηκαν και αναμένεται να εκδοθούν και άλλες υπουργικές αποφάσεις που θα ορίζουν τις λεπτομέρειες για το «κούρεμα» έως 75% των επιστρεπτέων προκαταβολών, η ΑΑΔΕ θα προχωρήσει στην εκκαθάρισή τους και θα στείλει τα ειδοποιητήρια με τα ποσά που θα πρέπει να επιστρέψουν στο κράτος όσοι ενισχύθηκαν μέσω των επτά κύκλων του προγράμματος.

Οι φορολογούμενοι θα δουν στον προσωπικό λογαριασμό τους στην «Προσωποποιημένη Πληροφόρηση – Στοιχεία Οφειλών » στο MyAADE το συνολικό ποσό της επιστρεπτέας προκαταβολής που έλαβαν και το ποσό που θα πληρώσουν.

Το ποσό που θα πρέπει να επιστρέψουν στο κράτος θα εμφανιστεί ως οφειλή όπως ακριβώς αποτυπώνεται και ο φόρος εισοδήματος.

Σχετικά με το θέμα θα επανέλθουμε μόλις δοθούν στη δημοσιότητα όλες οι αποφάσεις του Διοικητή.

Και τα υπόλοιπα χρέη;

Όσον αφορά τα λοιπά χρέη που έχουν οι επιχειρήσεις, δυο είναι οι τρόποι που μπορούν να εξοφληθούν, ανάλογα με τον χρόνο και τον τρόπο που δημιουργήθηκαν.

– Σε 36 ή 72 δόσεις αν τα χρέη δημιουργήθηκαν μέσα στην πανδημία (άρθρο 75 του Ν.4821/2021 )

– Με την πάγια ρύθμιση σε 24 ή 48 δόσεις (Ν.4152/2013 όπως τροποποιήθηκε με τον Ν.4646/2019)

Για την πρόσβαση στην εφαρμογή και την υποβολή της αίτησης απαιτούνται τα εξής «βήματα»:

– Από το κεντρικό μενού της ψηφιακής πύλης της ΑΑΔΕ επιλέγουμε «Εφαρμογές»,

– Στη συνέχεια «Πολίτες» ή «Επιχειρήσεις», κατά περίπτωση, και

– Κατόπιν (στο ευρετήριο που εμφανίζεται) «Αίτηση ρύθμισης οφειλών».

– Στη συνέχεια επιλέγουμε «Είσοδος στην εφαρμογή» και εν συνεχεία συμπληρώνουμε τους κωδικούς πρόσβασης στις υπηρεσίες της ΑΑΔΕ.

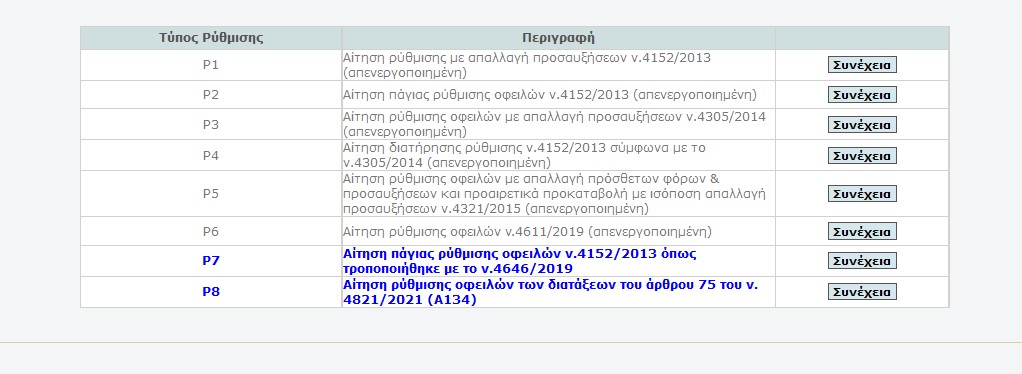

Χρέη πανδημίας

Εικόνα 1: Πρώτη οθόνη της εφαρμογής ρυθμίσεων

Μετά την είσοδο στην εφαρμογή και τη σύνδεση με το κεντρικό μενού, επιλέγουμε «Συνέχεια», δίπλα από τη φράση «P8 Αίτηση ρύθμισης οφειλών των διατάξεων του άρθρου 75 του Ν.4821/2021 (Α134)».

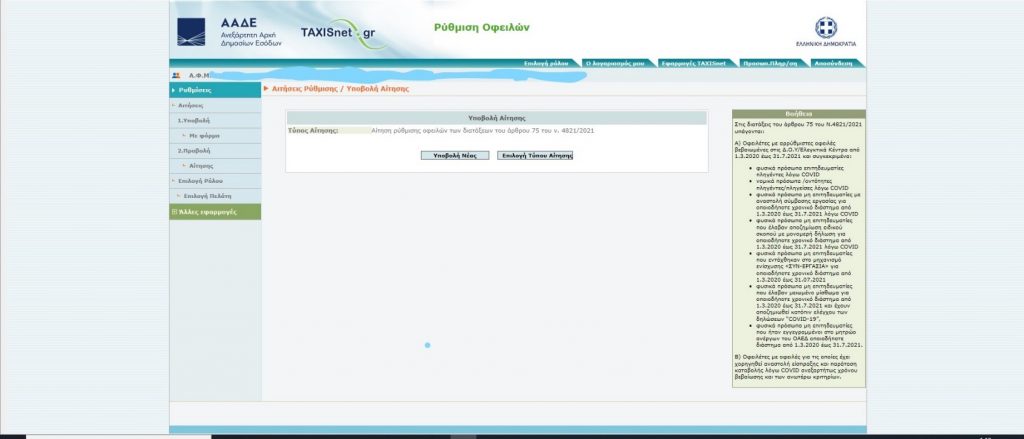

Μετά την είσοδο στην εφαρμογή της ρύθμισης, συμπληρώνουμε τη φόρμα της αίτησης, σύμφωνα με τις σχετικές οδηγίες.

Χρόνος ένταξης

Η αίτηση υποβάλλεται ηλεκτρονικά μέχρι και την 31/12/2021, μέσω διαδικτυακής εφαρμογής για όλες τις περιπτώσεις που αυτό υποστηρίζεται τεχνικά. Εξαιρετικά και σε περίπτωση που υφίσταται αδυναμία διαδικτυακής υποστήριξης, η αίτηση υποβάλλεται στην υπηρεσία της ΑΑΔΕ ο Προϊστάμενος της οποίας είναι αρμόδιος για την επιδίωξη της είσπραξης της οφειλής. Η αίτηση για ρύθμιση επέχει θέση υπεύθυνης δήλωσης του άρθρου 8 του Ν.1599/1986. Όταν η αίτηση δεν υποβάλλεται από τον πρωτοφειλέτη, η υποβολή της διενεργείται μόνο στην αρμόδια για την επιδίωξη της είσπραξης των οφειλών υπηρεσία.

Η υπαγωγή του οφειλέτη στη ρύθμιση συντελείται με την καταβολή της πρώτης δόσης μέχρι και την 31η/1/2022. Οι επόμενες δόσεις της ρύθμισης καταβάλλονται έως την τελευταία εργάσιμη ημέρα των επομένων μηνών.

Προϋπόθεση ένταξης

Στις διατάξεις του άρθρου 75 του Ν.4821/2021 υπάγονται:

Α) Οφειλέτες με αρρύθμιστες οφειλές βεβαιωμένες στις Δ.Ο.Υ/Ελεγκτικά Κέντρα από 1.3.2020 έως 31.7.2021 και συγκεκριμένα:

– Φυσικά πρόσωπα επιτηδευματίες πληγέντες λόγω COVID

– Νομικά πρόσωπα /οντότητες πληγέντες/πληγείσες λόγω COVID

– Φυσικά πρόσωπα μη επιτηδευματίες με αναστολή σύμβασης εργασίας για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.7.2021 λόγω COVID

– Φυσικά πρόσωπα μη επιτηδευματίες που έλαβαν αποζημίωση ειδικού σκοπού με μονομερή δήλωση για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.7.2021 λόγω COVID

– Φυσικά πρόσωπα μη επιτηδευματίες που εντάχθηκαν στο μηχανισμό ενίσχυσης «ΣΥΝ-ΕΡΓΑΣΙΑ» για οποιαδήποτε χρονικό διάστημα από 1.3.2020 έως 31.07.2021

– Φυσικά πρόσωπα μη επιτηδευματίες που έλαβαν μειωμένο μίσθωμα για οποιοδήποτε χρονικό διάστημα από 1.3.2020 έως 31.7.2021 και έχουν αποζημιωθεί κατόπιν ελέγχου των δηλώσεων “COVID-19”,

– Φυσικά πρόσωπα μη επιτηδευματίες που ήταν εγγεγραμμένοι στο μητρώο ανέργων του ΟΑΕΔ οποιοδήποτε διάστημα από 1.3.2020 έως 31.7.2021.

Β) Οφειλέτες με οφειλές για τις οποίες έχει χορηγηθεί αναστολή είσπραξης και παράταση καταβολής λόγω COVID ανεξαρτήτως χρόνου βεβαίωσης και των ανωτέρω κριτηρίων.

Εικόνα 2: Αρχική σελίδα της ρύθμισης του Ν.4821/2021

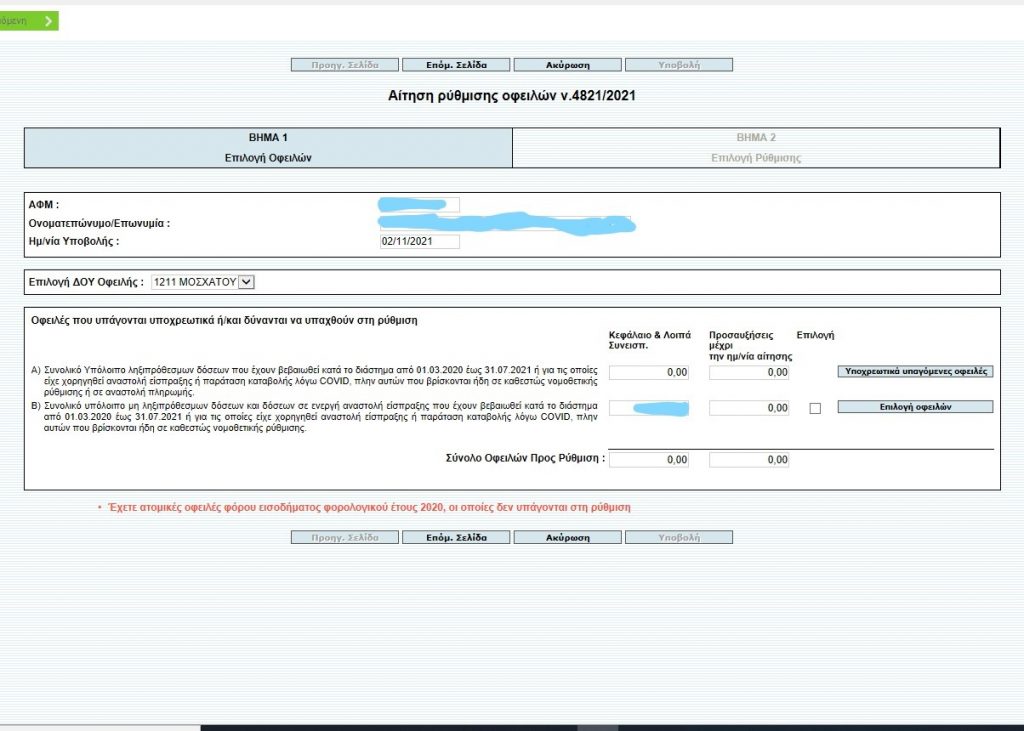

Επιλογή Οφειλών

Όταν ο φορολογούμενος επιλέξει την «Υποβολή Νέας», μεταφέρεται σε νέα σελίδα.

Εικόνα 3: Επιλογή Οφειλών του Ν.4821/2021

Σύμφωνα με τις οδηγίες που δίνονται:

– Οι οφειλές που περιλαμβάνονται στην κατηγορία Α, υπάγονται υποχρεωτικά στη ρύθμιση.

Να σημειώσουμε ότι , όπως αναφέρεται και στην εφαρμογή, στη πρώτη κατηγορία εντάσσεται το συνολικό υπόλοιπο ληξιπρόθεσμων δόσεων που έχουν βεβαιωθεί κατά το διάστημα από 01.03.2020 έως 31.07.2021 ή για τις οποίες είχε χορηγηθεί αναστολή είσπραξης ή παράταση καταβολής λόγω COVID, πλην αυτών που βρίσκονται ήδη σε καθεστώς νομοθετικής ρύθμισης ή σε αναστολή πληρωμής.

– Οι οφειλές που περιλαμβάνονται στην κατηγορία Β υπάγονται στη ρύθμιση προαιρετικά. Για να εντάξετε στη ρύθμιση τις οφειλές αυτές, επιλέξτε το πεδίο στη στήλη «Επιλογή». Στη δεύτερη κατηγορία εντάσσεται το συνολικό υπόλοιπο μη ληξιπρόθεσμων δόσεων και δόσεων σε ενεργή αναστολή είσπραξης που έχουν βεβαιωθεί κατά το διάστημα από 01.03.2020 έως 31.07.2021 ή για τις οποίες είχε χορηγηθεί αναστολή είσπραξης ή παράταση καταβολής λόγω COVID, πλην αυτών που βρίσκονται ήδη σε καθεστώς νομοθετικής ρύθμισης.

Για να ενταχθούν στη ρύθμιση ορισμένες μόνο δόσεις οφειλών της κατηγορίας Β επιλέξτε το κουμπί «Οφειλές».

Στην οθόνη «Ανάλυση Οφειλών» εμφανίζονται προεπιλεγμένες όλες οι οφειλές που εντάσσονται προαιρετικά στη ρύθμιση.

Στη στήλη «Επιλογή» αποεπιλέξτε τα πεδία που αντιστοιχούν στις δόσεις οφειλών που δεν επιθυμείτε να ενταχθούν στη ρύθμιση και επιλέξτε το κουμπί «Αποδοχή».

– Εξαιρούνται από την υπαγωγή στη ρύθμιση:

i. ο φόρος εισοδήματος φορ. έτους 2020

ii. οφειλές που δεν ρυθμίζονται σύμφωνα με το αρ. 22 Ν.4002/2011 ή άλλες διατάξεις

iii. δόσεις ρυθμίσεων τμηματικής καταβολής, βάσει δικαστικής απόφασης ή προσωρινής διαταγής ή βάσει του Ν.4469/2017.

Σημείωση: Στην συγκεκριμένη περίπτωση της Εικόνας 3, παρατηρούμε ότι υπάρχει σημείωση που αναφέρει «Έχετε ατομικές οφειλές φόρου εισοδήματος φορολογικού έτους 2020, οι οποίες δεν υπάγονται στη ρύθμιση», χρέη που δεν μπορούν να ενταχθούν στην ρύθμιση του άρθρου 75 του Ν.4821/2021).

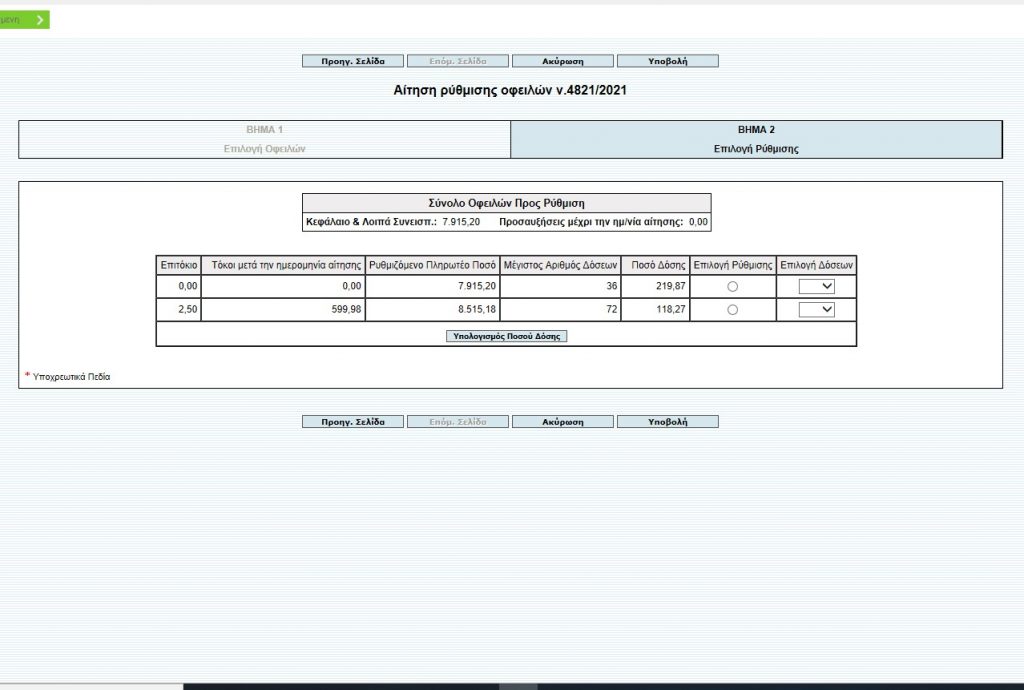

Επιλογή Ρύθμισης

Μετά την επιλογή των οφειλών, ο φορολογούμενος θα πρέπει να προχωρήσει στην επιλογή της ρύθμισης

Εικόνα 4: Επιλογή ρύθμισης

Σε αυτή την σελίδα ο φορολογούμενος, μπορεί να δει τα ποσά που έχει επιλέξει στην προηγούμενη οθόνη. Σε αυτήν μπορεί να επιλέξει σε πόσες δόσεις θα επιλέξει να εξοφλήσεις τις ληξιπρόθεσμές του οφειλές από την πανδημία.

Να θυμίσουμε ότι :

– Το ελάχιστο ποσό δόσης ορίζεται σε:

α) τριάντα (30) ευρώ για ρυθμίσεις οφειλών συνολικού ύψους , συμπεριλαμβανομένων τόκων και προσαυξήσεων, έως χίλια (1.000) ευρώ.

β) πενήντα (50) ευρώ για ρυθμίσεις συνολικού ύψους , συμπεριλαμβανομένων τόκων και προσαυξήσεων, άνω των χιλίων (1.000) ευρώ.

– Με την υπαγωγή και καθ’ όλη τη διάρκεια της ρύθμισης δεν υπολογίζονται τα πρόστιμα των άρθρων 57 του Κ.Φ.Δ .και 6 του Κ.Ε.Δ.Ε.

– Οι βασικές οφειλές που υπάγονται σε πρόγραμμα ρύθμισης:

α) έως και 36 μηνιαίες δόσεις δεν επιβαρύνονται με τόκο.

β) από 37 έως 72 μηνιαίες δόσεις επιβαρύνονται με τόκο 2,5% ετησίως υπολογισμένο.

Μετά την επιλογή ο φορολογούμενος μπορεί, αν επιλέξει δόσεις πάνω από 36, να δει και την επιβάρυνση με τόκους του ποσού που καλείται να εξοφλήσει.

Λοιπές πληροφορίες

Απώλεια ρύθμισης

Η ρύθμιση χάνεται με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου των οφειλών σύμφωνα με τα στοιχεία της βεβαίωσης, εάν ο οφειλέτης:

α) δεν καταβάλλει δύο συνεχόμενες μηνιαίες δόσεις της ρύθμισης ή

β) καθυστερήσει την καταβολή των δύο τελευταίων δόσεων της ρύθμισης για χρονικό διάστημα μεγαλύτερο των δύο μηνών.

Καθυστέρηση δόσης

Η καθυστέρηση καταβολής δόσης συνεπάγεται την επιβάρυνση αυτής με μηνιαία προσαύξηση που ανέρχεται σε ποσοστό 5%.

ΠΩΣ ΓΙΝΕΤΑΙ Η ΜΕΤΑΠΗΔΗΣΗ ΣΤΟ ΕΥΝΟΪΚΟ ΚΑΘΕΣΤΩΣ

Από την πάγια στις 36 -72 δόσεις

Με σχετική διάταξη το υπουργείο Οικονομικών επιτρέπει την μεταπήδηση φορολογουμένων από την πάγια ρύθμιση στην εξόφληση χρεών της πανδημίας με την ρύθμιση των 36 ή 721 δόσεων.

Πιο συγκεκριμένα:

Επιτρέπεται κατ’ εξαίρεση, για τα φυσικά πρόσωπα επιτηδευματίες, νομικά πρόσωπα ή οντότητες, στα οποία επιβλήθηκε, για το μνημονευόμενο χρονικό διάστημα, το μέτρο της προσωρινής απαγόρευσης λειτουργίας λόγω των μέτρων για την αντιμετώπιση της πανδημίας COVID – 19, να εντάσσουν στην ευνοϊκότερη ρύθμιση του άρθρου 289 του Ν.4738/2020, οφειλές που έχουν υπαχθεί, κατά το αναφερόμενο χρονικό διάστημα, στην πάγια ρύθμιση οφειλών του Ν.4152/2013, κατά τα ειδικότερα οριζόμενα. [Οι προαναφερθέντες ευνοϊκότεροι όροι συνίστανται στην αύξηση του αριθμού των μηνιαίων δόσεων σε έως εβδομήντα δύο (72) από σαράντα οκτώ (48) βάσει της πάγιας ρύθμισης, στη μη επιβάρυνση με τόκο βασικών οφειλών που ρυθμίζονται σε έως και τριάντα έξι (36) μηνιαίες δόσεις, στην επιβάρυνση των οφειλών με χαμηλότερο τόκο καθώς και χαμηλότερη μηνιαία προσαύξηση λόγω καθυστέρησης καταβολής της δόσης].

Ορίζεται για την ανωτέρω ρύθμιση, ως καταληκτική ημερομηνία καταβολής της δόσης Οκτωβρίου, είναι η 15η Νοεμβρίου 2021.

Σύμφωνα με την Αιτιολογική έκθεση:

Με το προτεινόμενο άρθρο επιδιώκεται η αντιμετώπιση της αδυναμίας ένταξης στη ρύθμιση του άρθρου 289 του Ν.4738/2020 (Α’ 207) των οφελών των πληγέντων από την πανδημία του κορωνοϊού COVID-19, τις οποίες αναγκάστηκαν οι προαναφερθέντες να υπαγάγουν στην πάγια ρύθμιση της υποπαρ. Α2 της παρ. Α του άρθρου πρώτου του Ν.4152/2013 (Α’ 107).

Επιδιώκεται να ρυθμισθούν οι βεβαιωμένες στις Δ.Ο.Υ. και τα Ελεγκτικά Κέντρα οφειλές που δεν τελούν σε καθεστώς ρύθμισης και:

– είτε πληρούν τα κριτήρια που ορίζονται στο άρθρο,

– είτε έχει χορηγηθεί για αυτές παράταση προθεσμιών καταβολής ή και αναστολή είσπραξης, στο πλαίσιο της αντιμετώπισης των επιπτώσεων του κορωνοϊού COVID-19.

Κατ’ εξαίρεση, εφόσον πρόκειται για οφειλέτες στους οποίους επιβλήθηκε το μέτρο της προσωρινής απαγόρευσης λειτουργίας οποτεδήποτε στο διάστημα από 27.10.2020 έως 31.7.2021, επιτρέπεται να εντάσσονται στη ρύθμιση οφειλές που βεβαιώθηκαν στο διάστημα από 1ης.3.2020 έως 31.7.2021 και οφειλές, που ανεξαρτήτως του χρόνου βεβαίωσης, έληξαν στο διάστημα από 1ης.3.2020 έως 31.7.2021 και έχουν υπαχθεί από 27.10.2020 έως την έναρξη ισχύος του παρόντος σε καθεστώς ρύθμισης της υποπαρ. Α2 της παρ. Α του πρώτου άρθρου του Ν.4152/2013 (Α’107), υπό τον όρο ότι η ρύθμιση αυτή ευρίσκεται εν ισχύ κατά την έναρξη ισχύος του παρόντος.

Για τη δόση Οκτωβρίου 2021 των ρυθμίσεων της υποπαρ. Α2 της παρ. Α του πρώτου άρθρου του Ν.4152/2013 που εμπίπτουν στο πεδίο εφαρμογής του προηγούμενου εδαφίου, ως καταληκτική ημερομηνία καταβολής ορίζεται η 15η Νοεμβρίου 2021.

*Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.