Απόστολος Αλωνιάτης

Κατάργηση ΜΥΦ & Αλλαγές στις Φορολογικές Δηλώσεις

Τι φέρνει η κατάργηση των συγκεντρωτικών καταστάσεων πελατών προμηθευτών (ΜΥΦ);

Απόστολος Αλωνιάτης*

Κατάργηση ΜΥΦ

Με την απόφαση Α.1038/14.03.2022 (ΦΕΚ Β’ 1475/30.03.2022), η διοίκηση κοινοποίησε τον τρόπο με τον οποίο θα γίνει η διαβίβαση των στοιχείων των επιχειρήσεων.

Άρα δεν θα υποβληθούν για το 2021 Καταστάσεις Πελατών Προμηθευτών για το φορολογικό έτος 2021.

Οι επιχειρήσεις θα πρέπει να διαβιβάσουν μέχρι τις 27 Μαΐου 2022, «Τιμολόγια Β2Β», «Παραστατικά αυτοτιμολόγησης» και «Τίτλους Κτήσεις», μόνο καθαρή αξία και ΦΠΑ και όχι παρακρατούμενους φόρους και λοιπές κρατήσεις που αναφέρονται πάνω στα τιμολόγια.

Όσον αφορά τις λιανικές πωλήσεις οι επιχειρήσεις θα υποβάλουν τα στοιχεία από 1.1.2021 έως 31.12.2021 αναλυτικά ή με μία εγγραφή ανά μήνα, επειδή δεν έχει δουλέψει η διασύνδεση esend (πληροφοριακών σύστημα στο οποίο αποστέλλονται τα στοιχεία από τις Φορολογικές Ταμειακές μηχανές και του φορολογικούς μηχανισμούς ΕΑΦΔΣΣ), με το myDATA.

Η αποστολή θα γίνει μέσα από τα εμπορικά προγράμματα των επιχειρήσεων ή τα λογιστικά προγράμματά τους, αλλά και των λογιστών τους. Για την εξυπηρέτηση των επιχειρήσεων που έχουν παλιά προγράμματα που δεν μπορούν να στείλουν στοιχεία στο myDATA και για αυτές που έχουν χειρόγραφα βιβλία, έχει προβλεφθεί ειδικός τρόπος για την αποστολή των στοιχείων στο myDATA, σύστημα, όμως, που θα χρησιμοποιηθεί μόνο γι’ αυτές τις περιπτώσεις.

Μέχρι τις 10 Ιουνίου τα στοιχεία αυτά θα είναι στη διάθεση των επιχειρήσεων, ώστε να μπορούν ελέγξουν αν κάποια από τα τιμολόγια που έχει διαβιβάσει στο σύστημα ο προμηθευτής τους δεν το έχουν καταχωρήσει στα βιβλία τους, ώστε, μετά τον έλεγχο αυτό, να μπορέσουν να αποστείλουν σωστά τις φορολογικές δηλώσεις και ολοκληρωμένες τις οικονομικές τους καταστάσεις με όλα τα στοιχεία.

Νέα υποχρέωση

Για λόγους ελέγχου οι επιχειρήσεις έως 31 Οκτωβρίου 2022, θα πρέπει να αποστείλουν στην ΑΑΔΕ, τις διαφορές που υπάρχουν, μεταξύ των τιμολογίων τους που έχουν λάβει από τους προμηθευτές τους και αυτών που έχει ανεβάσει ο αντισυμβαλλόμενος.

Όπως είναι κατανοητό ο σχετικός έλεγχος πρέπει να γίνει πριν την υποβολή της φορολογικής δήλωσης, ώστε η επιχείρηση να τη συμπληρώσει σωστά.

Έτσι, ο πρώτος έλεγχος πρέπει να γίνει πριν την υποβολή των φορολογικών δηλώσεων.

Αν οι αποκλίσεις είναι αρνητικές, δηλαδή αν τα τιμολόγια που έχει ανεβάσει ο προμηθευτής της επιχειρήσης είναι περισσότερα από αυτά που υπάρχουν στα βιβλία της επιχείρησης, πρέπει να αποσταλεί email στον αντισυμβαλλόμενο και να του ζητηθούν αντίγραφα από τα τιμολόγια που δεν υπάρχουν, ώστε να ενημερωθούν τα λογιστικά βιβλία.

Αν οι αποκλίσεις είναι θετικές, δηλαδή έχουμε περισσότερα τιμολόγια από αυτά που έχει ανεβάσει ο προμηθευτής μας, μπορεί να τις αγνοήσουμε σε πρώτη φάση ή με μία αποστολή email της κατάστασης αποκλίσεων να ενημερώσουμε τους προμηθευτές να συμμορφωθούν και να διαβιβάσουν όσα παραστατικά αναφέρει η λίστα.

Αφού υποβληθούν οι φορολογικές δηλώσεις, πρέπει να ξανακάνουμε έλεγχο από τα στοιχεία στο myDATA και αν παραμένουν οι αποκλίσεις μέχρι 31/10 να τις διαβιβάσουμε στο σύστημα, αναφέροντας τον αριθμό των τιμολογίων και την αξία τους.

Ο τρόπος της διαβίβασης θα δοθεί στις επιχειρήσεις από την ΑΑΔΕ.

Συμπερασματικά λοιπόν

Η διαβίβαση των ανωτέρω δεδομένων, θεωρείται δήλωση πληροφοριακού χαρακτήρα για το ημερολογιακό έτος 2021, και ως καταληκτική ημερομηνία διαβίβασης αυτών, ορίζεται η 27.5.2022.

Οι λήπτες των λογιστικών στοιχείων συναλλαγών χονδρικής που αφορούν σε έξοδα τιμολόγησης και έσοδα αυτοτιμολόγησης, υποχρεούνται να διαβιβάσουν είτε αναλυτικά, είτε συγκεντρωτικά, ανά ΑΦΜ αντισυμβαλλόμενου εκδότη, περιπτώσεις αποκλίσεων στα προαναφερόμενα διαβιβασθέντα δεδομένα, έως την 31.10.2022.

Η μη ανταπόκριση των υπόχρεων οντοτήτων, στα ως άνω οριζόμενα, συνιστά παράβαση, η οποία επισύρει κυρώσεις, δηλαδή ένα πρόστιμο των 100 ευρώ, (102,40 μαζί με το χαρτόσημο).

Προσοχή!

i. Για το ημερολογιακό έτος 2021, η εκπρόθεσμη διαβίβαση των ως άνω δεδομένων ανεξαρτήτως του πλήθους των διαβιβάσεων καθώς και του πλήθους των στοιχείων εκάστης διαβίβασης θεωρείται ως μία δήλωση.

ii. Για το ημερολογιακό έτος 2022 και εφεξής, οι οντότητες που εμπίπτουν στα myDATA, δεν αποστέλλουν καταστάσεις φορολογικών στοιχείων προμηθευτών και πελατών για διασταύρωση πληροφοριών, δεδομένου ότι η υποχρέωση αποστολής των ως άνω πληροφοριών εκπληρώνεται με την αποστολή δεδομένων στην ψηφιακή πλατφόρμα myDATA της ΑΑΔΕ. Οι οντότητες της παραπάνω περίπτωσης, ανεξαρτήτως μεγέθους αυτών και τρόπου έκδοσης και τήρησης των λογιστικών τους αρχείων, διαβιβάζουν ηλεκτρονικά στην ψηφιακή πλατφόρμα myDATA της ΑΑΔΕ, τα δεδομένα τους.

iii. Για το ημερολογιακό έτος 2021 και εφεξής, οι αγρότες ειδικού καθεστώτος του άρθρου 41 Κώδικα Φ.Π.Α. του ν. 2859/2000 (Α’248), καθώς και οι λοιποί ανά περίπτωση υπόχρεοι υποβολής καταστάσεων φορολογικών στοιχείων προμηθευτών και πελατών, που δεν εμπίπτουν ταυτοχρόνως και στο πεδίο εφαρμογής του άρθρου 1 του ν. 4308/2014 (Α’251), δηλαδή του νόμου για τα Ελληνικά Λογιστικά Πρότυπα (ΕΛΠ), δεν αποστέλλουν ομοίως στοιχεία της παρ. 3 του άρθρου 14 ν. 4174/2013 (Α’170), για λόγους αποφυγής υπέρμετρης διοικητικής επιβάρυνσης υποβολής καταστάσεων φορολογικών στοιχείων που κατά περίπτωση είναι δυνατό να αντληθούν από έτερες πηγές, κατ’ εφαρμογή των προαναφερόμενων διατάξεων.

Να θυμίσουμε εδώ ότι βάσει του άρθρου 39 του νόμου 4308/2014, δεν έχουν υποχρέωση να τηρούν τα Ελληνικά Λογιστικά Πρότυπα, οι αγρότες του ειδικού καθεστώτος Φ.Π.Α. του Ν.2859/2000, τα φυσικά πρόσωπα, τα οποία, ευκαιριακά και ως παρεπόμενη απασχόληση, πωλούν προϊόντα ή παρέχουν υπηρεσίες, εφόσον οι συναλλαγές αυτές δεν υπερβαίνουν το ποσό των 10.000 ευρώ ετησίως και οι δημόσιοι ή ιδιωτικοί υπάλληλοι ή συνταξιούχοι που είναι συγγραφείς ή εισηγητές εκπαιδευτικών προγραμμάτων και σεμιναρίων, εφόσον δεν ασκούν άλλη επιχειρηματική δραστηριότητα (άρθρο 39, Ν.4308/2014).

Να σημειώσουμε ακόμη ότι από το ημερολογιακό έτος 2021 και επόμενα, παύει να ισχύει η ΠΟΛ.1022/2014 απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων (Β’ 179), δηλαδή η απόφαση που δίνει οδηγίες για την αποστολή των Καταστάσεων Πελατών – Προμηθευτών (ΜΥΦ).

Φορολογικές δηλώσεις

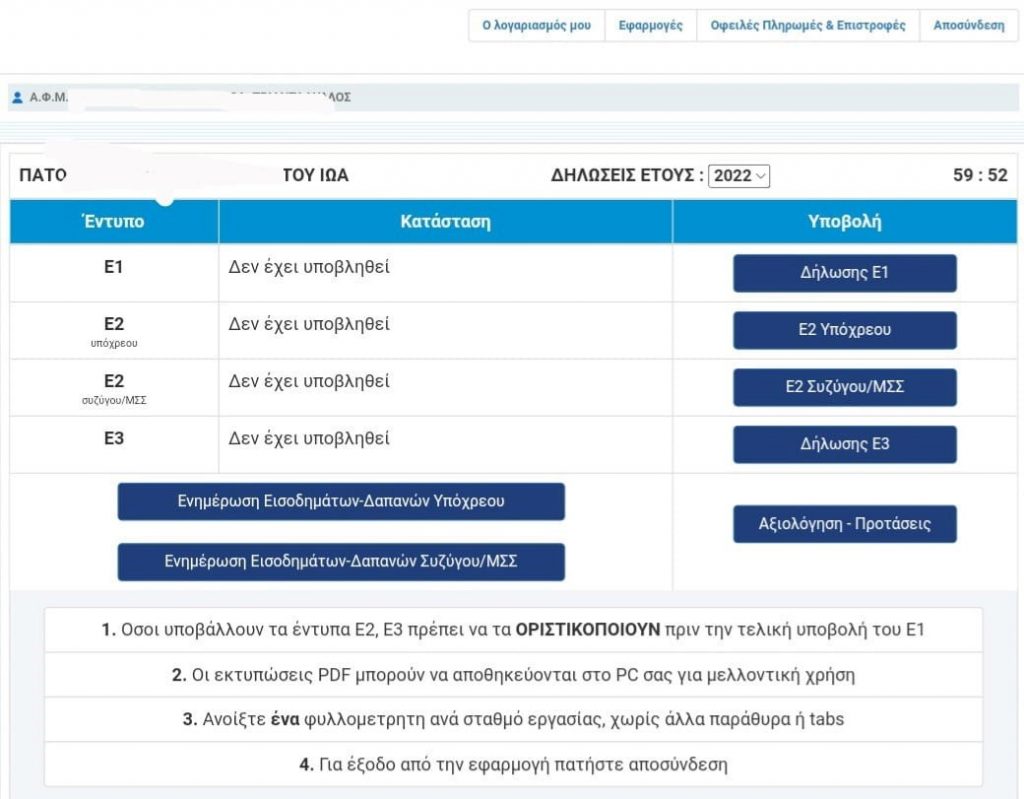

Άνοιξαν λοιπόν οι φορολογικές δηλώσεις… Όχι ότι μπορούμε να στείλουμε δήλωση, μιας και λείπουν ακόμη στοιχεία, αλλά η διοίκηση μπορεί να ισχυριστεί ότι δεν θα δώσει όποια παράταση… γιατί άνοιξε νωρίτερα από κάθε άλλη φορά το σύστημα και υπήρχε αρκετός χρόνος για όλη τη διαδικασία.

Εδώ, θα θέλαμε να επισημάνουμε μερικά «θεματάκια» για να τα γνωρίζετε: Αφού λοιπόν άνοιξε το σύστημα θα μπορέσουμε να στείλουμε τις δηλώσεις, για τα φυσικά πρόσωπα με εισοδήματα από εμπορική δραστηριότητα; Όχι!

Όπως, επίσης, δεν θα μπορέσουμε να στείλουμε δηλώσεις και για τις εταιρείες, καθώς τα στοιχεία από τους προμηθευτές, για να μπορέσουμε να ελέγξουμε αν κάποιο τιμολόγιο δεν έχει καταχωρηθεί στα βιβλία μας, θα τα έχουμε στις 10 Ιουνίου. Πάντως, αυτό θα έπρεπε να το αναφέρουν στην ανακοίνωσή τους.

Συγχαρητήρια! Ανοίξανε οι δηλώσεις μόνο για τους μισθωτούς και συνταξιούχους, και δεν είμαστε σίγουροι αν υπάρχουν και όλα τα στοιχεία.

Με τροποποιήσεις συνοδεύτηκε το άνοιγμα των φορολογικών δηλώσεων.

Η νέα απόφαση Α.1042/29.3.2022 (ΦΕΚ 1515/Β’/30.3.2022), αφορά τροποποιήσεις τόσο στο έντυπα της Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων (έντυπο Ε1), όσο και στον τρόπο εξόφλησης του φόρου εισοδήματος για το φορολογικό έτος 2021, που ως γνωστό με πρόσφατο νόμο, όπως γράψαμε, θα είναι και για το 2022 σε 8 δόσεις και συγκεκριμένα:

Δοσολόγιο Φόρου Εισοδήματος 2021 –Πληρωμή έως-

1η Δόση: Παρασκευή 29-Ιουλ-22

2η Δόση: Τετάρτη 31-Αυγ-22

3η Δόση: Παρασκευή 30-Σεπ-22

4η Δόση: Δευτέρα 31-Οκτ-22

5η Δόση: Τετάρτη 30-Νοε-22

6η Δόση: Παρασκευή 30-Δεκ-22

7η Δόση: Τρίτη 31-Ιαν-23

8η Δόση: Τρίτη 28-Φεβ-23

Επικαιροποίηση στοιχείων

Οι φορολογούμενοι για να μπορέσουν να προχωρήσουν στην υποβολή των φορολογικών δηλώσεων, πρέπει πρώτα να επικαιροποιήσουν τα στοιχεία τους μέσω συνδέσμου που οδηγεί στο Μητρώο και Επικοινωνία της ψηφιακής πύλης myAADE.

Απαντώντας η ΑΑΔΕ στην ερώτηση αν είναι υποχρεωτική η επικαιροποίηση, γράφει:

Είναι υποχρεωτική η επικαιροποίηση των στοιχείων επικοινωνίας μου για την υποβολή της δήλωσης;

Τα στοιχεία του φορολογούμενου απαιτείται να είναι επικαιροποιημένα, καθόσον χρησιμοποιούνται και ως στοιχεία επικοινωνίας από τη Φορολογική Διοίκηση. Κατά την ηλεκτρονική υποβολή της δήλωσης με χρήση της διαδικτυακής υπηρεσίας για την επιβεβαίωση στοιχείων, υποχρεωτικά θα πρέπει ο υπόχρεος και η σύζυγος να έχουν ήδη επικαιροποιήσει τα στοιχεία επικοινωνίας τους στο myAADE/Μητρώο & Επικοινωνία, μετά την 11.09.2021. Εάν δεν τα έχετε επικαιροποιήσει, μέσω συνδέσμου θα οδηγείστε στο myAADE για τη συμπλήρωση των στοιχείων επικοινωνίας.

Επισημαίνεται η ανάγκη να συμπληρώνετε ορθά την ηλεκτρονική διεύθυνση (email) σας, καθώς αυτή χρησιμοποιείται για την κοινοποίηση πράξεων. Η κοινοποίηση που έχει πραγματοποιηθεί στη συγκεκριμένη διεύθυνση θεωρείται ότι έχει συντελεστεί νόμιμα με αποτέλεσμα να επιφέρει όλες τις συνέπειες που προβλέπονται από τον νόμο για τον φορολογούμενο.

Πολλοί φορολογούμενοι έχουν λάβει και το παρακάτω email, με οδηγίες:

Επικαιροποίησε τώρα την επικοινωνία σου με την ΑΑΔΕ.

Πολίτες και νομικά πρόσωπα, καθώς και νομικές οντότητες, που είναι πιστοποιημένοι χρήστες των ηλεκτρονικών υπηρεσιών της ΑΑΔΕ, οφείλουν να επικαιροποιούν στην ψηφιακή πύλη myAADE, στην επιλογή «Μητρώο & Επικοινωνία» και στην ενότητα «Στοιχεία Επικοινωνίας» (myaade.gov.gr), τα στοιχεία ηλεκτρονικής επικοινωνίας τους, ήτοι τις διευθύνσεις ηλεκτρονικού ταχυδρομείου (e-mail) και τα τηλέφωνά τους (Κινητό & Σταθερό τηλέφωνο).

Για την ηλεκτρονική επικοινωνία με την ΑΑΔΕ μπορείτε να δηλώσετε:

Το «Προσωπικό e-mail», ως διεύθυνση ηλεκτρονικού ταχυδρομείου στην οποία έχετε πρόσβαση η ίδια / ο ίδιος. Αν έχετε ήδη δηλώσει στοιχεία επικοινωνίας σας στο Εθνικό Μητρώο Επικοινωνίας (ΕΜΕπ), μπορείτε να επικαιροποιήσετε τη διεύθυνση ηλεκτρονικού σας ταχυδρομείου στο myAADE επιλέγοντας «Συγχρονισμός από ΕΜΕπ»

Στη διεύθυνση αυτή λαμβάνετε κάθε είδους ενημερωτικά μηνύματα της ΑΑΔΕ και όλες τις ειδοποιήσεις για όλες τις πράξεις και έγγραφα που κοινοποιούνται στο λογαριασμό (θυρίδα) σας στην ψηφιακή πύλη myAADE, περιλαμβανομένων αυτών που ενδεχομένως περιέχουν ευαίσθητα προσωπικά δεδομένα που δεν αφορούν φορολογικές δηλώσεις ή φορολογικές υποχρεώσεις σας.

Το e-mail του Βοηθού σας, δηλαδή του προσώπου που σας βοηθά στην εκπλήρωση των φορολογικών υποχρεώσεών σας (επιλέγοντας τη σχέση σας με τον βοηθό σας από αποκλειστική λίστα ρόλων, όπως λογιστής, σύμβουλος, συγγενής/οικείο πρόσωπο).

Στο mail του Βοηθού σας αποστέλλονται ειδοποιήσεις για την κοινοποίηση σας στην ψηφιακή πύλη myAADE, πράξεων, εγγράφων και ενημερωτικών μηνυμάτων της ΑΑΔΕ, εξαιρουμένων αυτών που ενδέχεται να περιέχουν προσωπικά δεδομένα (ευαίσθητα ή μη) που δεν αφορούν φορολογικές δηλώσεις ή φορολογικές υποχρεώσεις σας (πχ πρόστιμα ανεμβολίαστων, κοινοποίηση ατομικών ειδοποιήσεων καταβολής μη φορολογικών υποχρεώσεων, όπως πρόστιμα τροχαίας, υποχρεώσεις υπέρ τρίτων κ.λπ.).

Μπορεί να επιλέξετε (check-box), στο mail του Βοηθού να αποστέλλονται και ειδοποιήσεις που να αφορούν ή περιέχουν προσωπικά δεδομένα (ευαίσθητα ή μη), που δεν σχετίζονται με φορολογικές υποχρεώσεις σας. Εάν δεν γίνει αυτή η επιλογή, οι ειδοποιήσεις για τα θέματα αυτά αποστέλλονται μόνο στο «Προσωπικό e-mail» σας. Εφόσον δεν καταχωρήσετε τέτοιο, η κοινοποίηση για τα θέματα αυτά πραγματοποιείται κατά τις κείμενες διατάξεις (πχ συστημένη επιστολή, επίδοση).

Ο Βοηθός μπορεί να αφαιρέσει το mail του από τη μερίδα σας, υπό την προϋπόθεση ότι έχετε προηγουμένως δηλώσει «Προσωπικό e-mail».

Αν δεν έχετε ήδη δηλώσει στοιχεία επικοινωνίας στο Εθνικό Μητρώο Επικοινωνίας, συνιστούμε να το κάνετε. Για να συνδεθείτε στην εφαρμογή του ΕΜΕπ, πατήστε εδώ.

Υπενθυμίζουμε ότι οι κωδικοί χρήσης taxisnet (username, password) είναι αυστηρά προσωπικοί και παρακαλούμε να εξασφαλίσετε την ορθή χρήση τους, καθώς ενέργειες που εκτελούνται μέσω των κωδικών αυτών σας δεσμεύουν.

Άλλες αλλαγές

Αλλαγές έχουμε και στην εμφάνιση της ίδιας της εφαρμογής, καθώς και στην εμφάνιση της βεβαίωσης αποδοχών, που περιέχει όχι μόνο τα εισοδήματα των φορολογουμένων αλλά όλα τα πληροφοριακά στοιχεία που έχει στην διάθεση της η ΑΑΔΕ.

– Για πρώτη φορά, οι πολίτες μπορούν να βλέπουν σε έναν συγκεντρωτικό πίνακα και ξεχωριστά για τον κάθε σύζυγο/μέλος συμφώνου συμβίωσης, τα βασικά στοιχεία που έχουν ληφθεί από φορείς, τόσο για εισοδήματα (τρέχουσες και αναδρομικές αποδοχές, αγροτικές επιδοτήσεις – ενισχύσεις, μερίσματα, τόκοι, δικαιώματα κλπ), όσο και για δαπάνες (δίδακτρα, δάνεια, δαπάνες με ηλεκτρονικά μέσα πληρωμής κ.α.).

– Ακόμη για πρώτη φορά, συμπληρώνονται σε διακριτούς κωδικούς, τόσο τα κοινά τέκνα, όσο και τα τέκνα κάθε συζύγου ή μέλους συμφώνου συμβίωσης, που δεν έχουν αποκτηθεί από κοινού (μη κοινά τέκνα). Στην τελευταία αυτή περίπτωση, και όταν οι γονείς δεν υποβάλλουν από κοινού δήλωση, συμπληρώνεται και ο ΑΦΜ του άλλου γονέα. Επίσης, εκτός από τον ΑΜΚΑ, συμπληρώνεται υποχρεωτικά και ο ΑΦΜ των τέκνων, εφόσον έχει αποκτηθεί.

* Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.