Απόστολος Αλωνιάτης

Δηλώσεις 2020… συνέχεια οδηγιών και διευκρινήσεων

Οδηγίες ΑΑΔΕ… στο και είκοσι για τις φορολογικές δηλώσεις 2020

Απόστολος Αλωνιάτης*

Οι αστοχίες του υπουργείου Εργασίας, η μάστιγα των ασφαλιστικών ταμείων και τα … βάσανα φορολογουμένων και φοροτεχνικών

Η ταλαιπωρία με τις φετινές δηλώσεις συνεχίζεται και δεν λέει να τελειώσει. Δεν είναι μόνο οι καθυστερήσεις αλλά κάθε μέρα ανακαλύπτουμε και νέα προβλήματα. Είναι που ακόμη και τα στοιχεία που ανεβαίνουν στην πλατφόρμα του Ε1 είναι λανθασμένα, ενισχύοντας την άποψη που έχουμε εκφράσει ότι… το κράτος δεν ξέρει που έχει δώσει τα επιδόματα του covid-19.

Πριν μια εβδομάδα ανέβηκαν, με δυο μέρες διαφορά, τα στοιχεία για τις επιδοτήσεις των επιστημόνων και για τις αναστολές των εργαζομένων.

Λανθασμένα στοιχεία για το επίδομα «σχόιλ ελικίκου»

Το υπουργείο εργασίας και κοινωνικών… κι εδώ κατόρθωσε να κάνει λάθος. Σε όσους επιστήμονες είχαν πάρει τα 600 ευρώ σε δύο δόσεις, ανέβασε μόνο τη δεύτερη δόση των 200 ευρώ. Κατά τα άλλα θέλουν να συμπληρώσουμε και να στείλουμε δηλώσεις.

Αν δεν το έχουν κατανοήσει οι δηλώσεις άνοιξαν από τις 27 Μαΐου και τα τελευταία στοιχεία ανέβηκαν 7 Ιουλίου 2021, σαράντα μια ημέρες μετά αλλά και πενήντα δυο ημέρες πριν από τη λήξη της καταληκτικής ημερομηνίας υποβολής των δηλώσεων.

Επιδοτήσεις αναστολών μισθωτών

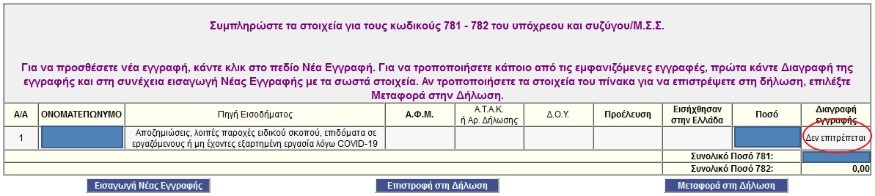

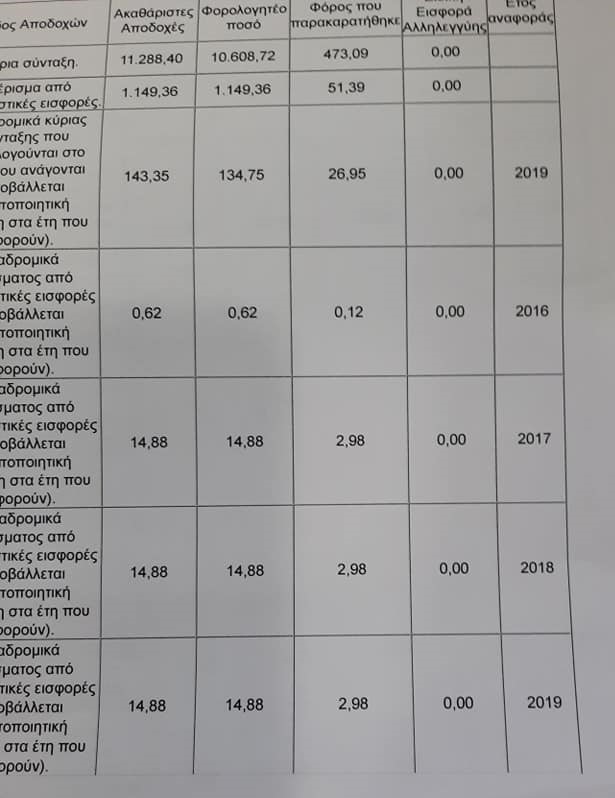

Η τυραννία των αναδρομικών

Σε μάστιγα έχει μετατραπεί, η συνήθεια των ασφαλιστικών ταμείων να στέλνουν στην ΑΑΔΕ κάθε χρόνο βεβαιώσεις για αναδρομικά που αφορούν προηγούμενα έτη.

Έτσι κάθε χρόνο οι φορολογούμενοι, και κατ’ επέκταση οι λογιστές φοροτεχνικοί, είναι υποχρεωμένοι να αποστέλλουν όχι μία δήλωση ανά φορολογούμενο συνταξιούχο, αλλά τρεις και τέσσερεις δηλώσεις.

Εκκαθαριστικό 2020 με αναδρομικά

Αν τα ποσά είναι σοβαρά είναι σίγουρο ότι θα πρέπει να αποσταλούν οι σχετικές δηλώσεις. Έχουμε όμως παρατηρήσει ότι πρέπει αν αποσταλούν δηλώσεις για ποσά 0.62 ευρώ και 14,88 ευρώ. Ποσά που δεν επηρεάζουν το αποτέλεσμα της φορολογικής δήλωσης της χρονιάς που ανάγονται, αλλά αν δεν αποσταλούν μέχρι το τέλος του έτους, έχουν πρόστιμο 100 ευρώ συν χαρτόσημο 2,4%., δηλαδή 102,40 για κάθε δήλωση. Δηλαδή για ένα ποσό 0.62 ευρώ, πρέπει να πληρωθούν 102,40 αν δεν δηλωθεί!!! Ελλάς το μεγαλείο σου!!!

Δήλωση αναδρομικών

Σύμφωνα με την απόφαση για τον Τύπο και Περιεχόμενο της Δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων φορολογικού έτους 2020 (Α.1118/2021 – ΦΕΚ 2226/Β’/27.5.2021):

– Οι τροποποιητικές δηλώσεις φορολογίας εισοδήματος που υποβάλλονται από μισθωτούς ή συνταξιούχους με αναδρομικά μισθών ή συντάξεων προηγουμένων ετών, αναδρομικά επιδομάτων ανεργίας, αμοιβών ιατρών του ΕΣΥ από απογευματινά ιατρεία νοσοκομείων του ΕΣΥ, παραλαμβάνονται χωρίς πρόστιμα και τόκους, μέχρι το τέλος του φορολογικού έτους στο οποίο εκδόθηκαν, κατά περίπτωση, οι βεβαιώσεις αποδοχών ή συντάξεων. Οι παραπάνω δηλώσεις υποβάλλονται ηλεκτρονικά από το φορολογικό έτος 2015 και εφεξής, ενώ για το φορολογικό έτος 2014 και προηγούμενα υποβάλλονται ή αποστέλλονται με τους προβλεπόμενους τρόπους στη Δ.Ο.Υ. Ειδικά οι τροποποιητικές δηλώσεις που αφορούν αναδρομικά αγροτικών επιδοτήσεων υποβάλλονται ηλεκτρονικά από το φορολογικό έτος 2018 και εφεξής, ενώ για το φορολογικό έτος 2017 και προηγούμενα υποβάλλονται ή αποστέλλονται με τους προβλεπόμενους τρόπους στη Δ.Ο.Υ.

– Οι τροποποιητικές δηλώσεις που υποβάλλονται εκπρόθεσμα, όχι λόγω υπαιτιότητας του δικαιούχου των εισοδημάτων, αλλά εξαιτίας εκπρόθεσμης αποστολής αρχικού ή τροποποιητικού ηλεκτρονικού αρχείου στην Α.Α.Δ.Ε., μηνιαίου ή ετήσιου, από τον εργοδότη/αρμόδιο φορέα που έχει την υποχρέωση, όπως και σε κάθε περίπτωση εκπρόθεσμης έκδοσης, διόρθωσης και χορήγησης βεβαίωσης από υπόχρεο φορέα, όταν αυτή είναι απαραίτητη για την συμπλήρωση και την υποβολή δήλωσης, θεωρούνται εμπρόθεσμες εφόσον υποβάλλονται εντός του φορολογικού έτους που εκδόθηκαν οι βεβαιώσεις από τον φορέα. Προκειμένου να μην επιβληθούν πρόστιμα και να μην υπολογιστούν τόκοι, η υποβολή αυτών των τροποποιητικών δηλώσεων πραγματοποιείται χειρόγραφα ή με αποστολή με τους προβλεπόμενους τρόπους στη Δ.Ο.Υ. Πρόστιμα δεν επιβάλλονται και τόκοι δεν υπολογίζονται και στις περιπτώσεις που οι βεβαιώσεις αυτές χορηγούνται εκπρόθεσμα από φορέα αλλοδαπής.

Να θυμίσουμε ότι:

– Τροποποιητικές δηλώσεις που κατατίθεται μέχρι την ημερομηνία λήξης των φορολογικών δηλώσεων δεν έχουν πρόστιμο.

– Οι εμπρόθεσμές και εκπρόθεσμες αρχικές και τροποποιητικές δηλώσεις φορολογίας εισοδήματος από το φορολογικό έτος 2015 και έπειτα υποβάλλονται ηλεκτρονικά μέσω διαδικτύου. Οι χειρόγραφες δηλώσεις υποβάλλονται είτε με ψηφιακή απεικόνιση (scan), μέσω μηνύματος ηλεκτρονικού ταχυδρομείου στον Προϊστάμενο της αρμόδιας Δ.Ο.Υ. ή με φυσικό φάκελο, ταχυδρομικά ή με συστημένη επιστολή ή με υπηρεσία ταχυμεταφοράς. Επίσης, είναι δυνατή η κατάθεσή τους στο γραφείο πρωτοκόλλου της αρμόδιας Δ.Ο.Υ. Τα στοιχεία επικοινωνίας των Δ.Ο.Υ. είναι αναρτημένα στην ιστοσελίδα της Α.Α.Δ.Ε. στο διαδίκτυο. Ως ημερομηνία υποβολής των δηλώσεων θεωρείται η ημερομηνία αποστολής του μηνύματος ηλεκτρονικού ταχυδρομείου ή η ημερομηνία που προκύπτει από τη σφραγίδα του Ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς. Το αυτοματοποιημένο μήνυμα που αποστέλλεται ως απάντηση στο ηλεκτρονικό μήνυμα του φορολογούμενου ή το αποδεικτικό του ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς, αποτελεί αποδεικτικό υποβολής των δηλώσεων και υπέχει θέση απόδειξης παραλαβής εκ μέρους του αποδέκτη.

Διευκρινήσεις για Ε2

Νέες διευκρινήσεις για το Ε2 έδωσε η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), λύνοντας την διαμάχη που υπήρχε για το πως θα αναγραφούν στο σχετικό έντυπο τα ενοίκια του εισπράχθηκαν το φορολογικό έτος 2020.

Να θυμίσουμε ότι στο 2020, είχαμε διάφορες μειώσεις των ενοικίων, ανάλογα με το αν μια επιχείρηση ήταν κλεισμένοι με κυβερνητική εντολή ή πληττόμενη. Έτσι τα συνολικά έσοδα ήταν διαφορετικά από αυτά που αναγράφονταν στο Ε2 κάθε χρόνο, δηλαδή το μηνιαίο μίσθωμα επί 12 μήνες.

Με την Ε.2136/5.7.2021, δόθηκαν οδηγίες για την συμπλήρωση του εντύπου Ε2, «Αναλυτικής κατάστασης για μισθώματα ακίνητης περιουσίας».

Πιο συγκεκριμένα σύμφωνα με τις νέες οδηγίες, που προκλήθηκαν από ερωτήματα που έχουν υποβληθεί στην ΑΑΔΕ αναφορικά με τη συμπλήρωση της «Αναλυτικής κατάστασης για μισθώματα ακίνητης περιουσίας» (έντυπο Ε2) κατά την υποβολή των δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2020, από φυσικά, νομικά πρόσωπα και νομικές οντότητες, διευκρινίστηκε ότι ειδικά για το έτος αυτό, δύναται να συμπληρώνεται μόνο το συνολικό ακαθάριστο ποσό του εισοδήματος από την εκμίσθωση, υπεκμίσθωση, δωρεάν παραχώρηση και ιδιοχρησιμοποίηση της ακίνητης περιουσίας ανά ακίνητο και ανά μισθωτή/χρήστη, χωρίς να απαιτείται η συμπλήρωση στη στήλη (11) του μηνιαίου μισθώματος/υπομισθώματος ή τεκμαρτού ποσού που αντιστοιχεί στην ιδιοχρησιμοποίηση ή την δωρεάν παραχώρηση της ακίνητης περιουσίας.

Τα ανωτέρω, καταλαμβάνουν όλες τις περιπτώσεις που αποκτάται εισόδημα από ακίνητη περιουσία και υφίσταται υποχρέωση συμπλήρωσης της «Αναλυτικής κατάστασης για μισθώματα ακίνητης περιουσίας» (έντυπο Ε2).

Συμπληρωματικές οδηγίες

Μάλιστα έγινε νέα συμπλήρωση στις Ερωτήσεις – Απαντήσεις σχετικά με το θέμα. Συγκεκριμένα προστέθηκαν δύο νέες ερωτήσεις-απαντήσεις υπ’ αριθμ. 13 και 14 ως εξής:

- Η συμπλήρωση της στήλης 11 (ΠΡΑΓΜΑΤΙΚΟ Ή ΤΕΚΜΑΡΤΟ ΜΗΝΙΑΙΟ ΜΙΣΘΩΜΑ) είναι υποχρεωτική;

Ειδικά για το φορολογικό έτος 2020, βάσει της Ε.2136/2021, δύναται να συμπληρώνεται μόνο το συνολικό ακαθάριστο ποσό του εισοδήματος (στήλες 13 έως 16) από την εκμίσθωση, υπεκμίσθωση, δωρεάν παραχώρηση και ιδιοχρησιμοποίηση της ακίνητης περιουσίας ανά ακίνητο και ανά μισθωτή/χρήστη, χωρίς να απαιτείται η συμπλήρωση στη στήλη (11) του μηνιαίου μισθώματος/υπομισθώματος ή τεκμαρτού ποσού που αντιστοιχεί στην ιδιοχρησιμοποίηση ή την δωρεάν παραχώρηση της ακίνητης περιουσίας.

Τα ανωτέρω, καταλαμβάνουν όλες τις περιπτώσεις που αποκτάται εισόδημα από ακίνητη περιουσία και υφίσταται υποχρέωση συμπλήρωσης της «Αναλυτικής κατάστασης για μισθώματα ακίνητης περιουσίας» (έντυπο Ε2).

Διευκρινίζεται ότι δεν απαιτείται η υποβολή τροποποιητικών δηλώσεων για τις ήδη υποβληθείσες.

- Κατά την καταχώρηση μίας εγγραφής στο Ε2 φορολογικού έτους 2020, ενώ δεν είναι υποχρεωτικό, ζητάει το μηνιαίο μίσθωμα.

Υπάρχει περίπτωση να μην έχει ενημερωθεί το πρόγραμμα περιήγησης που χρησιμοποιείτε, με τους τελευταίους ελέγχους για την καταχώρηση μιας εγγραφής. Για να ανανεώσετε τους ελέγχους, πατήστε Ctrl+F5 στην οθόνη υποβολής του Ε2 μήπως λυθεί το πρόβλημα.

Ανείσπρακτα ενοίκια 2020

Με την ευκαιρία να ξαναθυμίσουμε ότι άλλαξε ειδικά για το φορολογικό έτος 2020, η διαδικασία δήλωσης των ανείσπρακτων ενοικίων.

Για το φορολογικό έτος 2020, τα εισοδήματα από εκμίσθωση ακίνητης περιουσίας, τα οποία δεν έχουν εισπραχθεί από τον δικαιούχο, δε συνυπολογίζονται στο συνολικό εισόδημά του και στην περίπτωση που μέχρι τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων έχει κοινοποιηθεί στον μισθωτή εξώδικη καταγγελία της μίσθωσης, λόγω μη καταβολής του μισθώματος ή εξώδικη όχληση για την καταβολή των οφειλόμενων μισθωμάτων [(άρθρο 72 παρ. 66 ν.4172/2013, όπως προστέθηκε με το άρθρο 32 του ν.4797/2021 (Α’ 66)].

Αντίγραφο του εξωδίκου πρέπει να προσκομιστεί με τους προβλεπόμενους τρόπους και στην αρμόδια Δ.Ο.Υ. πριν από την υποβολή της δήλωσης. Εάν έχει κοινοποιηθεί εξώδικο, ο φορολογούμενος οφείλει, μέχρι τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2021, να προσκομίσει διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή αντίγραφο της αγωγής αποβολής ή επιδίκασης μισθωμάτων, προκειμένου να μη φορολογηθούν τα εισοδήματα αυτά στο φορολογικό έτος 2020. Σε περίπτωση που προσκομιστούν τα εν λόγω δικαιολογητικά, τα συγκεκριμένα εισοδήματα φορολογούνται στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν, κατά παρέκκλιση του άρθρου 8 του ν.4172/2013. Στην περίπτωση που τα ως άνω δικαιολογητικά δεν προσκομιστούν εντός της προβλεπόμενης προθεσμίας, ο φορολογούμενος οφείλει να δηλώσει τα μισθώματα αυτά με την υποβολή τροποποιητικής δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2020, η οποία υποβάλλεται χωρίς τόκους και πρόστιμα μέχρι την 31η Δεκεμβρίου 2022.

Επιδοτήσεις ενοικίων 2020

Τα ποσά που συμψηφίστηκαν εντός του 2020 με οφειλές στη φορολογική διοίκηση, λόγω είσπραξης μειωμένου μισθώματος, δεν αναγράφονται στη δήλωση, καθώς οι συμψηφισμοί φόρων δεν δύναται να καλύψουν τεκμήρια διαβίωσης ή απόκτησης περιουσιακών στοιχείων.

Τα ποσά των αποζημιώσεων που έλαβαν οι φορολογούμενοι επειδή εισέπραξαν μειωμένα μισθώματα μηνών Νοεμβρίου – Δεκεμβρίου 2020, λόγω Covid -19, θα αναγραφούν στις δηλώσεις φορολογίας εισοδήματος του επόμενου φορολογικού έτους, καθώς καταβλήθηκαν εντός του 2021.

Τα «κακά» της διασύνδεσης – Μπελάδες για τους συγγενείς θανόντων

Για την προσπάθεια της διασύνδεσης των υπηρεσιών μεταξύ τους έχουμε μιλήσει πολλές φορές και πάντα επαινούμε τέτοιες προσπάθειες. Πρέπει όμως πριν προχωρήσουμε σε αυτές τις διασυνδέσεις, που σίγουρα γίνονται για να διευκολύνουν και να λύνουν τα όποια προβλήματα, αλλά η διοίκηση μάλλον πρέπει να λύσει κάποια πρακτικά θέματα.

Προ εκπλήξεως λοιπόν βρέθηκαν δεκάδες συγγενείς φορολογουμένων που εγκατέλειψαν τούτο το μάταιο κόσμο μέσα στο 2021.

Η διασύνδεση των ληξιαρχείων με την ΑΑΔΕ, δημιούργησε πρόβλημα στους συγγενείς των φορολογουμένων. Με την αποστολή της ληξιαρχικής πράξης θανάτου, η ΑΑΔΕ «κλείδωσε» την μερίδα του αποθανόντος φορολογουμένου, με αποτέλεσμα να μην μπορείς όχι μόνο να στείλεις την δήλωση του φορολογικού έτους 2020, αλλά και τα στοιχεία που την αποτελούν, δηλαδή συντάξεις, τόκους, δάνεια, αποδείξεις, επιδόματα του πίνακα 6 κλπ., και βέβαια να πρέπει οι συγγενείς να καταθέσουν και την δήλωση του 2020 και τη δήλωση του 2021, δηλαδή μέχρι τον χρονικό σημείο που ζούσε ο αποθανών, χειρόγραφη στην Δ.Ο.Υ..

Το τελευταίο, χειρόγραφη κατάθεση, είναι το λιγότερο πρόβλημα. Το σημαντικό είναι ότι δεν έχουν γι’ αυτά τα δυο χρόνια, τα στοιχεία να στείλουν τις δηλώσεις.

Άσε και το άλλο. «Κλειδώνει» και το έντυπο Ε9 με αποτέλεσμα να μην μπορούν να γίνουν οι αλλαγές που ζητούν οι συμβολαιογράφοι για να συντάξουν το κληρονομητήριο, με αποτέλεσμα και σε αυτή την περίπτωση οι κληρονόμοι να πρέπει να τρέχουν στις Δ.Ο.Υ.

Καλό και άγιο λοιπόν το «κλείδωμα» της αποστολής της δήλωσης, με το θάνατο του φορολογούμενου, μήπως όμως οι διοίκηση θα έπρεπε να είχε αφήσει τα στοιχεία ανοιχτά, ώστε οι κληρονόμοι να μπορούν να συντάξουν τις δηλώσεις;

*Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.