Απόστολος Αλωνιάτης

Αλλαγές στα έντυπα φορολογίας εισοδήματος Ε1 & Ε2

Το βράδυ 31 Μαρτίου, άνοιξε μετά από σχετική αναβάθμιση, το σύστημα του taxisnet (ΑΑΔΕ πλέον) και η πλατφόρμα για την υποβολή των σχετικών δηλώσεων για τα εισοδήματα που αποκτήθηκαν το 2022.

Απόστολος Αλωνιάτης*

Βέβαια οι αποφάσεις για τον τύπο και το περιεχόμενο των εντύπων, αλλά και οι σχετικές οδηγίες για την υποβολή τους βγήκαν αμέσως μετά!

Από τις πληροφορίες που έχουμε συγκεντρώσει, μέχρι την ώρα που γράφονται αυτές οι γραμμές, το σύστημα δεν είναι πλήρως ενημερωμένο. Δεν έχει όλα τα στοιχεία από τις τράπεζες, δεν έχει τα επιδόματα, καθώς και κάποιες από τις επιδοτήσεις. Κατά την πάγια τακτική των ασφαλιστικών ταμείων, είναι κάτι παραπάνω από σίγουρο, ότι θα υπάρχουν προβλήματα τόσο στις κύριες όσο και στις επικουρικές συντάξεις, κάτι που συμβαίνει κάθε χρόνο.

Αλλαγές στην εμφάνιση

Από την πρώτη ματιά βλέπουμε αλλαγή στην εμφάνιση των εντύπων, στη μορφή που δημοσιεύθηκαν στην Εφημερίδα της κυβέρνησης (ΦΕΚ). Εδώ η διοίκηση δεν επέδειξε οικολογική συνείδηση αφού το μεν έντυπο της φορολογίας φυσικών προσώπων (Ε1) έχει γίνει οκτώ (8) σελίδες από τέσσερις (4), η Αναλυτική Κατάσταση Μισθωμάτων Ακίνητης Περιουσίας (Ε2) τρεις (3) από δυο (2) ενώ το Εκκαθαριστικό Σημείωμα πέντε (5) από μία (1).

Αλλαγές στο έντυπο Ε1

Βασικές αλλαγές δεν υπάρχουν στο έντυπο, μιας και δεν υπάρχουν και αλλαγές στη νομοθεσία.

Αγροτικά εισοδήματα

Στον Πίνακα 2 για τα πληροφοριακά στοιχεία των φορολογουμένων (ΠΙΝΑΚΑΣ 2. ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΤΟΙΧΕΙΑ ΕΚΚΑΘΑΡΙΣΗΣ), σε όσους είναι αγρότες, εκτός από τους κωδικούς 037 – 038 για τους κατ’ επάγγελμα αγρότες, οι φορολογούμενοι που έχουν ενταχθεί στο άρθρο 15 του Ν.4938/2022 (Συμβολαιακή Γεωργία), πρέπει να συμπληρώσουν και τους κωδικούς 035-036

Προσοχή! Τα εισοδήματα από τη Συμβολαιακή Γεωργία πρέπει να συμπληρωθούν στον πίνακα ΣΤ του εντύπου της Κατάστασης Οικονομικών Στοιχειών από Επιχειρηματική Δραστηριότητα (έντυπο Ε3), στο οποίο προστέθηκαν νέοι κωδικοί 942 και 982 «Φορολογητέα καθαρά αποτελέσματα από αγροτική – βιολογική δραστηριότητα που υπάγονται στις διατάξεις του άρθρου 15 του Ν. 4935/2022 (Συμβολαιακή Γεωργία)».

Οι κωδικοί αυτοί αφορούν την εφαρμογή του κινήτρου μείωσης του φόρου εισοδήματος για την Συμβολαιακή Γεωργία Ν. 4935/2022). Για περισσότερες λεπτομέρειες μπορείτε να δείτε και την απόφαση 127754 ΕΞ 2022.

Αποδείξεις 049 – 050

Ως γνωστό από την 1.1.2022, οι φορολογούμενοι πέρα από την υποχρέωση που έχουν να εξοφλήσουν το 30% των δαπανών τους με ηλεκτρονικά μέσα, έχουν και το «προνόμιο» αυτές οι αποδείξεις ή να μετρούν διπλά στην κάλυψη του 30% ή αυτές οι αποδείξεις να μπορούν να αφαιρούνται και από το εισόδημα τους.

Στο έντυπο, όπως δημοσιεύτηκε, δεν θα παρατηρήσουμε κάποια αλλαγή στους κωδικούς 04-050. Όμως αν κάποιος «πατήσει» πάνω στους κωδικούς αυτούς , ανοίγει ένα νέο παράθυρο στην πλατφόρμα της υποβολής της δήλωσης, όπου υπάρχουν αναλυτικά στοιχεία για τις αποδείξεις.

Σύμφωνα με τις οδηγίες που έχει το «παράθυρο» που ανοίγει και έχει τίτλο «Δαπάνες που πραγματοποιήθηκαν με ηλεκτρονικά μέσα πληρωμής.»

«Τα ποσά συναλλαγών με ηλεκτρονικά μέσα πληρωμών εμφανίζονται στις στήλες (1) έως (5) με βάση τα δεδομένα των παρόχων υπηρεσιών πληρωμών κατά τα οριζόμενα στην Α.1163/2020 και στην ΚΥΑ Αριθ.35565 ΕΞ2022 ΦΕΚ 1369/Β/23.3.2022.

Στις στήλες (α) έως (ε) συμπληρώνονται τα ποσά που πληρούν τις απαιτούμενες προϋποθέσεις και αποδεικνύονται με κάθε πρόσφορο μέσο.

Επισημάνσεις

– Η στήλη (1) αφορά δαπάνες όλων των κατηγοριών που δεν εμπίπτουν σε κάποια ειδικότερη υποκατηγορία και συμπληρώνονται στη στήλη (α).

– Η στήλη (2) πιθανόν να περιλαμβάνει δαπάνες (αγορά οχημάτων, σκαφών, αεροπλάνων και αεροσκαφών) οι οποίες δεν συμπληρώνονται στη στήλη (β).

– Τα ποσά της στήλης (3) που αφορούν δαπάνες υγείας συμπληρώνονται διπλασιασμένα στη στήλη (γ).

– Τα ποσά της στήλης (4) εφόσον αφορούν πρόσωπο που έχει τύχει εφαρμογής των διατάξεων του άρθρου 39Β δεν συμπληρώνονται στη στήλη (δ) αλλά στη στήλη (α).

– Τα ποσά της στήλης (5) συμπληρώνονται στη στήλη (ε).

– Τα ποσά των στηλών (δ) και (ε) μειώνουν το φορολογητέο εισόδημα από μισθωτή εργασία, συντάξεις, επιχειρηματική δραστηριότητα και ακίνητη περιουσία.»

Εικόνα 1.

Εικόνα 2.

Η ανάλυση αυτή μεταφέρεται στους κωδικούς 049-050 και ανάλογα επηρεάζει και την εκκαθάριση του φορολογουμένου.

Λοιπές αλλαγές

Πίνακας 3 ΜΕΙΩΣΗ ΦΟΡΟΥ ΛΟΓΩ ΑΝΑΠΗΡΙΑΣ

Στους κωδικούς 001-002 (Δικαιούστε μείωση φόρου 200 ευρώ λόγω αναπηρίας από 67% και άνω; *) υπάρχει η υποσημείωση και δεν αλλάζει κάτι άλλο στο λεκτικό της περίπτωσης αυτής

*Δεν συμπληρώνονται όταν υπάρχει απόφαση συνταξιοδότησης ασφαλιστικού φορέα

Πίνακας 4

Στους κωδικούς 343-344 (8. Εισόδημα των περιπτ. 1,2,3,4,6,17 & 19 πιν. 4Α και παρ. 4 αρθρ. 13 ΚΦΕ χωρίς ηλεκτρονική πληροφόρηση), προστέθηκε και η περίπτωση 17 (Αποδοχές για υπηρεσίες που παρέχονται στην αλλοδαπή από φορολογικό κάτοικο Ελλάδας και καταβάλλονται από ημεδαπές εταιρίες κωδικοί 393 -394).

Προστέθηκε η περίπτωση 21 Αποζημίωση λόγω διακοπής εργασιακής σχέσης αλλοδαπής προέλευσης με κωδικούς 387-388.

Αμοιβές από μερίσματα πλοίο

Έχουν προστεθεί πολλοί κωδικοί που αφορούν μερίσματα πλοίων είτε εισάγονται στην Ελλάδα είτε παραμένουν στο εξωτερικό.

Πίνακας 7

ΔΑΠΑΝΕΣ ΚΑΙ ΛΟΙΠΑ ΠΟΣΑ ΠΟΥ ΑΦΑΙΡΟΥΝΤΑΙ ΑΠΟ ΤΟ ΣΥΝΟΛΙΚΟ ΕΙΣΟΔΗΜΑ Ή ΑΠΟ ΤΟ ΦΟΡΟ

Στον πίνακα 7 μπήκαν νέοι κωδικοί:

635-636 Δωρεές προς την εταιρεία “Εθνικό Μητρώο Νεοφυών Επιχειρήσεων Α.Ε.

Στους νέους κωδικούς 635-636 αναγράφονται οι χρηματικές δωρεές προς την εταιρεία «Εθνικό Μητρώο Νεοφυών Επιχειρήσεων Α.Ε.», το συνολικό ποσό των οποίων εκπίπτει από το φορολογητέο εισόδημα του δωρητή, αναλογικά, ανά κατηγορία δηλωθέντος εισοδήματος, του φορολογικού έτους εντός του οποίου πραγματοποιήθηκε η δωρεά (άρθρο 72, ν.4914/2022).

063-064 – Δωρεές προς κοινωφελή ιδρύματα και εγγεγραμμένες οργανώσεις της Κοινωνίας των πολιτών του ν. 4873/2021.

Στους νέους κωδικούς 063-064 συμπληρώνονται οι χρηματικές δωρεές προς τα κοινωφελή ιδρύματα και τις εγγεγραμμένες Οργανώσεις της Κοινωνίας των Πολιτών. Για τις δωρεές αυτές, το ποσό του φόρου μειώνεται κατά σαράντα τοις εκατό (40%) επί των ποσών δωρεών προς τους φορείς αυτούς, εφόσον πληρούνται οι προϋποθέσεις της παρ.1 του άρθρου 19 του ΚΦΕ. Το συνολικό ποσό των δωρεών στην περίπτωση αυτή δεν μπορεί να υπερβαίνει το σαράντα τοις εκατό (40%) του φορολογητέου εισοδήματος (παρ. 1 αρ. 19 ΚΦΕ).

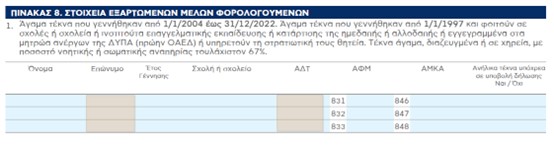

Πίνακας 8

ΣΤΟΙΧΕΙΑ ΕΞΑΡΤΩΜΕΝΩΝ ΜΕΛΩΝ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ

Στον πίνακα των εξαρτώμενων μελών προστέθηκε το επώνυμο των τέκνων και ο ΑΔΤ.

Συγκεκριμένα στον πίνακα αυτό αναγράφεται το όνομα, το επώνυμο, το έτος γέννησης, η σχολή ή το σχολείο, ο ΑΦΜ και ο ΑΔΤ στις περιπτώσεις που έχουν εκδοθεί και ο ΑΜΚΑ. Οι φορολογούμενοι που δεν επιθυμούν να γνωστοποιήσουν τον ΑΜΚΑ των εξαρτώμενων μελών τους, υποβάλλουν τις δηλώσεις τους στην αρμόδια Δ.Ο.Υ., κατά τα αναφερόμενα στην παρ. 1γ του άρθρου 1 της παρούσας. Επίσης συμπληρώνεται και το σχετικό πεδίο, εφόσον συντρέχει περίπτωση, ότι πρόκειται για ανήλικα εξαρτώμενα τέκνα που είναι υπόχρεα σε υποβολή δήλωσης και υποχρεωτικά ο ΑΦΜ του ανήλικου που υποχρεούται να υποβάλει δήλωση.

Εικόνα 3.

Έντυπο Ε2

ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΓΙΑ ΤΑ ΜΙΣΘΩΜΑΤΑ ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ

Πέρα από τις αλλαγές στην παρουσίαση του εντύπου στην έντυπη μορφή του, η νέα αλλαγή που έχει το έντυπο είναι το μήνυμα που εμφανίζεται κατά την είσοδο του φορολογουμένου στην εφαρμογή.

Εικόνα 4.

Με την είσοδο στο έντυπο Ε2 εμφανίζεται μήνα το οποίο αναγράφει «Από τα αρχεία της υπηρεσίας προκύπτει ότι έχετε εισοδήματα από μισθώσεις ακινήτων ποσού ……..»

Είχαμε αναφέρει και παλαιότερα ότι η παράταση για τακτοποίηση της λήξης των μισθωτηρίων , προμηνύει την αυτόματη συμπλήρωση του εντύπου Ε2. Προς το παρόν εμφανίζεται μήνυμα με κάποιο ενδεικτικό ποσό και επιτρέπει την συμπλήρωση του εντύπου με τα στοιχεία του φορολογούμενου. Όμως το πρώτο βήμα έχει γίνει για την προσυμπλήρωση.

Νέα παράταση

Να σημειώσουμε εδώ ότι με την απόφαση Α. 1044/2023 (ΦΕΚ Β 2131/31.3.2023), δίνεται και νέα παράταση στους φορολογουμένους για την λήξη των μισθωτηρίων που δεν είναι ενεργά μέχρι και τις 30.6.2023. Η δήλωση λύσης μίσθωσης στην ΑΑΔΕ για μισθώσεις θα γίνει με ημερομηνία την 31η Δεκεμβρίου 2022.

Σύμφωνα με την απόφαση:

«Άρθρο 1 : Η παρ. 2 του άρθρου 9 της υπό στοιχεία ΠΟΛ.1162/ 2018 απόφασης του Διοικητή της ΑΑΔΕ (Β’ 3579) αντικαθίσταται ως εξής:

«2. Σε περίπτωση που συμφωνία μίσθωσης, για την οποία έχει υποβληθεί ηλεκτρονικά ή έχει κατατεθεί στη Δ.Ο.Υ. «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας», έχει λυθεί μέχρι την 31η Δεκεμβρίου 2022, ο εκμισθωτής υποχρεούται να δηλώσει μέχρι την 30η Ιουνίου 2023 την ημερομηνία της λύσης, διαφορετικά η συμφωνία της μίσθωσης θεωρείται ότι είναι σε ισχύ.».

Άρθρο 2: Η ισχύς της παρούσας αρχίζει από την 01.04.2023.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.»

* Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.