Απόστολος Αλωνιάτης

Απαλλαγή από τον ΕΝΦΙΑ σεισμόπληκτων Μακεδονίας, Θεσσαλίας και Στερεάς Ελλάδας

Διευκρινήσεις για τις απαλλαγές από τον ΕΝΦΙΑ σε πληγείσες περιοχές από φυσικά φαινόμενα της 30ής Οκτωβρίου 2020 και της 3ης Μαρτίου 2021, έδωσε η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), με την εγκύκλιο Ε.2208/9.11.2021.

Απόστολος Αλωνιάτης*

Με την εγκύκλιο αυτή δόθηκαν οδηγίες για την ομοιόμορφη εφαρμογή των διατάξεων του άρθρου 76 του Ν.4837/2021, σχετικά με τις απαλλαγές από τον ΕΝΦΙΑ για ακίνητα που επλήγησαν από τα φυσικά φαινόμενα. Να θυμίσουμε ότι με το ανωτέρω άρθρο δόθηκε απαλλαγή από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) για τα κτίσματα μετά του αναλογούντος οικοπέδου που ευρίσκονται σε περιοχές που επλήγησαν από τις φυσικές καταστροφές της 30ής Οκτωβρίου 2020 και της 3ης Μαρτίου 2021 για τα έτη 2020, 2021 και 2022.

Περιεχόμενο της εγκυκλίου είναι η παροχή διευκρινίσεων σχετικά με τη χορήγηση απαλλαγών από τον ΕΝΦΙΑ στα ακίνητα που επλήγησαν από τα φυσικά φαινόμενα της 30ής Οκτωβρίου 2020 και της 3ης Μαρτίου 2021, τόσο για φυσικά όσο και νομικά πρόσωπα. Το πεδίο εφαρμογής της εμπίπτει στην αρμοδιότητα του Α’ Τμήματος της Εφαρμογής Φορολογίας Κεφαλαίου & Περιουσιολογίου (ΔΕΦΚ&Π) και των Δ.Ο.Υ., με την υποστήριξη, κατά περίπτωση, της Γενική Διεύθυνση Ηλεκτρονικής Διακυβέρνησης (ΓΔΗΛΕΔ).

Σύμφωνα λοιπόν με αυτή και για την ορθή και ομοιόμορφη εφαρμογή των διατάξεων του νόμου παρέχονται οι πιο κάτω οδηγίες:

Όπως προβλέπεται στην παράγραφο 7Γ του άρθρου 3 του ν.4223/2013, και τις Κοινές Υπουργικές Αποφάσεις (ΚΥΑ), με τις οποίες οροθετήθηκαν οι πληγείσες περιοχές, τα ακίνητα που βρίσκονται στα διοικητικά όρια των Περιφερειακών Ενοτήτων Σάμου, Ικαρίας και Χίου της Περιφέρειας Βορείου Αιγαίου και επλήγησαν από το σεισμό της 30ής Οκτωβρίου 2020 και τη συνεπακόλουθη αυτού πλημμύρα, απαλλάσσονται από τον ΕΝ.Φ.Ι.Α. για τα έτη 2020, 2021 και 2022, εφόσον κατά τον κρίσιμο χρόνο η κυριότητα ή τα λοιπά εμπράγματα δικαιώματα σε αυτά ανήκουν στον υπόχρεο σε φόρο για τα επίμαχα έτη. Συνεπώς, η συνολική έκταση των νησιών αυτών εμπίπτει στις ευεργετικές διατάξεις του νόμου.

Παρόμοια ρύθμιση περιλαμβάνεται και στην παράγραφο 7Δ του άρθρου 3 του ν.4223/2013, η οποία προστέθηκε με το αυτό άρθρο του νέου νόμου για τα έτη 2021, 2022 και 2023 για τα ακίνητα σε περιοχές των Περιφερειακών Ενοτήτων Λάρισας, Τρικάλων και Καρδίτσας της Περιφέρειας Θεσσαλίας, της Περιφερειακής Ενότητας Πιερίας της Περιφέρειας Κεντρικής Μακεδονίας, των Περιφερειακών Ενοτήτων Γρεβενών και Κοζάνης της Περιφέρειας Δυτικής Μακεδονίας και της Περιφερειακής Ενότητας Φθιώτιδας της Περιφέρειας Στερεάς Ελλάδας. Ειδικότερα, οι περιοχές αυτές, όπως οριοθετούνται με τις Κοινές Υπουργικές Αποφάσεις (ΚΥΑ) είναι οι εξής:

ΠΕΡΙΦΕΡΕΙΑ ΚΕΝΤΡΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ

ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΝΟΤΗΤΑ ΠΙΕΡΙΑΣ

α. Δήμος Δίου-Ολύμπου

– Κοινότητα Σκοτίνης της Δημοτικής Ενότητας Ανατολικού Ολύμπου β. Δήμος Κατερίνης

– Κοινότητα Κατερίνης της Δημοτικής Ενότητας Κατερίνης

– Κοινότητα Κορινού της Δημοτικής Ενότητας Κορινού

– Κοινότητα Περιστάσεως της Δημοτικής Ενότητας Παραλίας

– Κοινότητες Αγίου Δημητρίου και Μηλιάς της Δημοτικής Ενότητας Πέτρας

– Κοινότητα Ρητίνης της Δημοτικής Ενότητας Πιερίων

ΠΕΡΙΦΕΡΕΙΑ ΔΥΤΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ

ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΝΟΤΗΤΑ ΓΡΕΒΕΝΩΝ

Δήμος Δεσκάτης

ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΝΟΤΗΤΑ ΚΟΖΑΝΗΣ

α. Δήμος Εορδαίας

– Κοινότητα Αγίου Χριστοφόρου της Δημοτικής Ενότητας Αγίας Παρασκευής

– Κοινότητα Φούφα της Δημοτικής Ενότητας Μουρικίου

– Κοινότητα Περδίκκα της Δημοτικής Ενότητας Πτολεμαΐδας

β. Δήμος Σερβίων

– Κοινότητες Μεταξά και Πλατανορρεύματος της Δημοτικής Ενότητας Σερβίων

ΠΕΡΙΦΕΡΕΙΑ ΘΕΣΣΑΛΙΑΣ

ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΝΟΤΗΤΑ ΚΑΡΔΙΤΣΑΣ

α. Δήμος Αργιθέας

– Κοινότητες Ανθηρού και Καρυάς της Δημοτικής Ενότητας Αργιθέας

β. Δήμος Μουζακίου

– Κοινότητες Πύργου Ιθώμης και Χάρματος της Δημοτικής Ενότητας Ιθώμης

– Κοινότητες Μουζακίου, Γελάνθης και Μαγουλίτσης της Δημοτικής Ενότητας Μουζακίου

– Όλη η Δημοτική Ενότητα Παμίσου

γ. Δήμος Παλαμά

δ. Δήμος Σοφάδων

– Κοινότητα Σοφάδων της Δημοτικής Ενότητας Σοφάδων

ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΝΟΤΗΤΑ ΛΑΡΙΣΑΣ

α. Δήμος Αγιάς

– Κοινότητες Αγιάς, Μεγαλοβρύσου και Μεταξοχωρίου της Δημοτικής Ενότητας Αγιάς

– Κοινότητα Ομολίου της Δημοτικής Ενότητας Ευρυμενών

– Κοινότητα Καστρίου της Δημοτικής Ενότητας Λακέρειας

β. Δήμος Ελασσόνας

γ. Δήμος Κιλελέρ

– Όλη η Δημοτική Ενότητα Νικαίας -Όλη η Δημοτική Ενότητα Πλατυκάμπου -Κοινότητα Νίκης της Δημοτικής Ενότητας Αρμενίου

-Κοινότητες Αγίων Αναργύρων, Βουναίνων, Κραννώνος, Κυπαρίσσου, Μικρού Βουνού της Δημοτικής Ενότητας Κραννώνος

δ. Δήμος Λαρισαίων

-Κοινότητα Φαλάννης της Δημοτική Ενότητας Γιάννουλης -Όλη η Δημοτική Ενότητα Κοιλάδας

– Κοινότητες 1ου, 2ου, 3ου και 4ου Δημοτικού Διαμερίσματος Λαρίσης της Δημοτικής Ενότητας Λαρισαίων

ε. Δήμος Τεμπών

– Όλη η Δημοτική Ενότητα Αμπελακίων

– Κοινότητα Γόννων της Δημοτικής Ενότητας Γόννων

– Κοινότητα Κρανέας της Δημοτικής Ενότητας Κάτω Ολύμπου

– Κοινότητα Μακρυχωρίου της Δημοτικής Ενότητας Μακρυχωρίου

– Όλη η Δημοτική Ενότητα Νέσσωνος

στ. Δήμος Τυρνάβου

– Όλη η Δημοτική Ενότητα Αμπελώνος

– Όλη η Δημοτική Ενότητα Τυρνάβου

ζ. Δήμος Φαρσάλων

– Κοινότητες Κρήνης, Μεγάλου Ευυδρίου, Πολυνερίου και Υπερείας της Δημοτικής Ενότητας Ενιππέα

– Κοινότητα Σκοπιάς της Δημοτικής Ενότητας Ναρθακίου

– Κοινότητες Αμπελείας, Ρευματιάς, Σκοτούσσης και Χαλκιάδων της Δημοτικής Ενότητας Πολυδάμαντα

– Κοινότητα Φαρσάλων της Δημοτικής Ενότητας Φαρσάλων

ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΝΟΤΗΤΑ ΤΡΙΚΑΛΩΝ

α. Δήμος Μετεώρων

– Όλη η Δημοτική Ενότητα Τυμφαίων

– Κοινότητα Αχλαδέας της Δημοτικής Ενότητας Χασίων

β. Δήμος Πύλης

– Κοινότητες Βροντερού, Ελάτης και Πετρουλίου της Δημοτικής Ενότητας Αιθήκων

– Κοινότητες Γόμφων και Μουριάς της Δημοτικής Ενότητας Γόμφων

– Όλη η Δημοτική Ενότητα Μυροφύλλου

– Κοινότητες Παραποτάμου και Πιαλείας της Δημοτικής Ενότητας Πιαλείων

– Κοινότητες Βαλκάνου, Μεσοχώρας και Στουρναραιίκων της Δημοτικής Ενότητας Πινδέων

– Κοινότητες Αγίου Βησσαρίωνος, Κοτρωνίου και Παλαιοκαρυάς της Δημοτικής Ενότητας Πύλης

γ. Δήμος Τρικκαίων

δ. Δήμος Φαρκαδόνας

-Όλη η Δημοτική Ενότητα Οιχαλίας

– Όλη η Δημοτική Ενότητα Πελλιναίων

– Όλη η δημοτική Ενότητα Φαρκαδόνας

ΠΕΡΙΦΕΡΕΙΑ ΣΤΕΡΕΑΣ ΕΛΛΑΔΑΣ

ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΝΟΤΗΤΑ ΦΘΙΩΤΙΔΑΣ

Δήμος Μακρακώμης

– Κοινότητα Παλαιάς Γιαννιτσούς της Δημοτικής Ενότητας Μακρακώμης

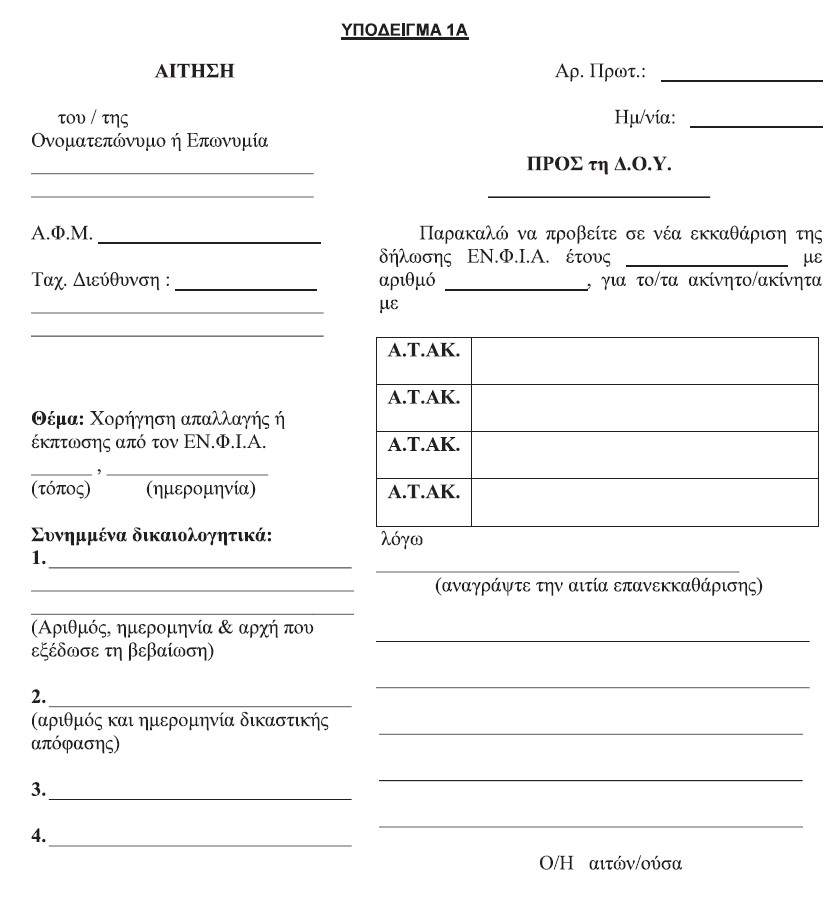

Η απαλλαγή από τον ΕΝΦΙΑ αφορά το κτίσμα με το αναλογούν σε αυτό οικόπεδο, τόσο για το έτος κατά το οποίο επήλθε η καταστροφή όσο και για τα δύο επόμενα έτη. Για τη χορήγησή της οι δικαιούχοι αυτής υποβάλλουν σχετική αίτηση στη Φορολογική Διοίκηση. Η αίτηση υποβάλλεται σύμφωνα με το υπόδειγμα 1Α περί χορήγησης απαλλαγής από τον ΕΝΦΙΑ της Α.1272/2019 (Β’ 2936) απόφασης του Διοικητή της ΑΑΔΕ συνοδευόμενη από τα απαραίτητα δικαιολογητικά, δηλαδή το Δελτίο Επανελέγχου ή Έκθεση Αυτοψίας, σύμφωνα με τα οποία το κτίριο έχει χαρακτηριστεί επικίνδυνο ή ακατάλληλο για χρήση, ή το Πρωτόκολλο Αυτοψίας Επικινδύνως Ετοιμόρροπου Κτηρίου του Υπουργείου Υποδομών και Μεταφορών, που εκδίδονται έως τις 28.02.2022, εφόσον κατά τον κρίσιμο χρόνο η κυριότητα ή τα λοιπά εμπράγματα δικαιώματα στο ακίνητο ανήκουν στον υπόχρεο σε φόρο για τα έτη αυτά.

Από τα προσκομιζόμενα δικαιολογητικά θα πρέπει να προκύπτει σαφώς ότι οι βλάβες του ακινήτου, για το οποίο ζητείται η απαλλαγή, είναι απόρροια των συγκεκριμένων φυσικών φαινομένων (π.χ. σεισμός και ημερομηνία αυτού) λόγω της εκδήλωσης των οποίων προβλέπεται νομοθετικά η απαλλαγή από τον ΕΝΦΙΑ. Όπως προκύπτει από το ΓΔΑΕΦΚ/2297/ΓΔστ1/4.11.2021 έγγραφο της Γενικής Διεύθυνσης Αποκατάστασης Επιπτώσεων Φυσικών Καταστροφών της Γενικής Γραμματείας Υποδομών του Υπουργείου Υποδομών και Μεταφορών, η φυσική καταστροφή ήτοι η ημερομηνία επέλευσης αυτής και η πληγείσα περιοχή αναγράφεται στις Εκθέσεις Αυτοψίας και Στα Πρωτόκολλα Αυτοψίας Επικινδύνως Ετοιμορρόπων Κτηρίων αλλά μπορεί να μην αναγράφεται στα Δελτία Επανελέγχου. Ανάλογα με το έγγραφο που εκδίδεται σε κάθε στάδιο της σε αυτό καταγραφόμενης διαδικασίας, τα προσκομιζόμενα δικαιολογητικά είναι τα εξής:

α) Έως τη δημοσίευση στο Φύλλου της Εφημερίδας της Κυβέρνησης (ΦΕΚ) της Κοινής Υπουργικής Απόφασης (ΚΥΑ) για την οριοθέτηση των πληγεισών περιοχών εκδίδονται Δελτία Επανελέγχου, τα οποία γίνονται δεκτά εφόσον έχουν εκδοθεί μέχρι αυτή την ημερομηνία, παρόλο που δεν αναγράφουν επί αυτών το φυσικό φαινόμενο, που ευθύνεται για την καταστροφή των πληγέντων κτηρίων. Δεκτά γίνονται επίσης και Δελτία Επανελέγχου ανεξαρτήτως της ημερομηνίας έκδοσής τους, στα οποία μπορεί να μην αναγράφεται η φυσική καταστροφή, αλλά η ημερομηνία διενέργειας της αυτοψίας, η οποία είναι καθοριστική για τον προσδιορισμό της φυσικής καταστροφής.

β) Ανεξάρτητα από το χρόνο έκδοσής τους γίνονται δεκτά τα Πρωτόκολλα Αυτοψίας Επικινδύνως Ετοιμορρόπων Κτηρίων και οι Εκθέσεις Αυτοψίας, στις περιπτώσεις που επί αυτών υπάρχει ρητή καταγραφή της ημερομηνίας εκδήλωσης της φυσικής καταστροφής και της πληγείσας περιοχής.

Δεν απαιτείται η προσκόμιση του ΦΕΚ περί κήρυξης της περιοχής σε κατάσταση έκτακτης ανάγκης.

Η αίτηση υποβάλλεται μία μόνο φορά, για το έτος που επήλθε η φυσική καταστροφή και ισχύει, χωρίς άλλη ενέργεια του φορολογουμένου, και για τα δύο επόμενα έτη. Απευθύνεται στη Δ.Ο.Υ. που εξέδωσε την πράξη επιβολής ΕΝΦΙΑ το έτος επέλευσης της καταστροφής, η οποία, σε τυχόν μεταβολή της αρμόδιας Δ.Ο.Υ. για τα επόμενα έτη, διαβιβάζει την αίτηση με τα συνημμένα παραστατικά αρμοδίως.

Για τις Δ.Ο.Υ. που έχουν ήδη ενταχθεί πιλοτικά στην πλατφόρμα «Τα Αιτήματά μου» της ψηφιακής πύλης MyAADE (myaade.gov.gr), αίτηση μπορεί να υποβληθεί ψηφιακά (επιλογή Δ.Ο.Υ., Θεματική Ομάδα «Κεφάλαιο», Διαδικασία «Αίτηση μείωσης ή απαλλαγής από τον ΕΝΦΙΑ»), με επισύναψη του υποδείγματος 1Α και των σχετικών δικαιολογητικών.

Για τις υπόλοιπες Δ.Ο.Υ., που δεν έχουν μέχρι στιγμής ενταχθεί στην πιλοτική πλατφόρμα «Τα Αιτήματά Μου», η αίτηση με τα απαιτούμενα δικαιολογητικά μπορεί να αποσταλεί είτε με συστημένη επιστολή είτε με υπηρεσία ταχυμεταφοράς είτε με μήνυμα ηλεκτρονικού ταχυδρομείου είτε με κατάθεση στο πρωτόκολλο της αρμόδιας Δ.Ο.Υ., σύμφωνα με τα οριζόμενα στην Α.1137/2020 (Β 2423) απόφαση του Διοικητή της ΑΑΔΕ.

Στο υπόδειγμα αίτησης περί απαλλαγής ΕΝΦΙΑ 1Α αναγράφονται οι Αριθμοί Ταυτότητας Ακινήτου (ΑΤΑΚ) των ακινήτων για τους οποίους ζητείται η απαλλαγή. Σε περίπτωση που ένα ακίνητο δεν έχει διατηρήσει τον ίδιο ΑΤΑΚ όλα τα έτη της απαλλαγής, ο δικαιούχος αυτής πρέπει να επανυποβάλει την αίτηση για το ακίνητο αυτό προκειμένου να τύχει της απαλλαγής για το έτος μεταβολής του ΑΤΑΚ.

Ειδικά για τις περιοχές του Βορείου Αιγαίου, αίτηση απαλλαγής από τον ΕΝΦΙΑ, η οποία έχει ήδη κατατεθεί για το έτος 2020 πρέπει να υποβληθεί εκ νέου για το έτος 2021, στη Δ.Ο.Υ. που εξέδωσε την πράξη ΕΝΦΙΑ του οικείου έτους (2021) και ισχύει και για το έτος 2022.

*Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.