Απόστολος Αλωνιάτης

Γενικά περί τεκμηρίων …συνέχεια

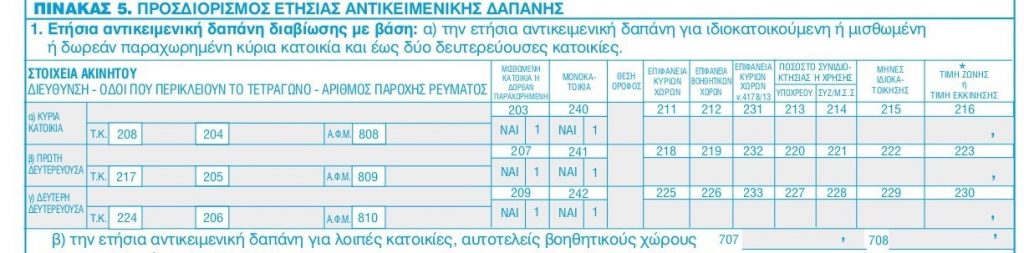

Συμπλήρωση του πίνακα «ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΕΤΗΣΙΑΣ ΑΝΤΙΚΕΙΜΕΝΙΚΗΣ ΔΑΠΑΝΗΣ» που αφορά την ετήσια αντικειμενική δαπάνη για την πρώτη και δεύτερη κατοικία.

Απόστολος Αλωνιάτης*

Είδαμε σε προηγούμενο άρθρο, “Γενικά περί τεκμηρίων” τα σχετικά με τον υπολογισμό της αντικειμενικής δαπάνης που αφορά τα ακίνητα.

Σε συνέχεια του άρθρου αυτού, και σύμφωνα με τις οδηγίες που έχει δώσει η διοίκηση, θα εξετάσουμε πως συμπληρώνουμε τους κωδικούς του πίνακα 5, «ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΕΤΗΣΙΑΣ ΑΝΤΙΚΕΙΜΕΝΙΚΗΣ ΔΑΠΑΝΗΣ», του εντύπου Φορολογίας Εισοδήματος Φυσικών Προσώπων (έντυπο Ε1), που αφορά την ετήσια αντικειμενική δαπάνη για την πρώτη και δεύτερη κατοικία

1α. Ετήσια αντικειμενική δαπάνη διαβίωσης για ιδιοκατοικούμενη ή μισθωμένη ή δωρεάν παραχωρούμενη κύρια κατοικία και έως δύο δευτερεύουσες κατοικίες.

Ένδειξη κύρια κατοικία

Συμπληρώνεται η διεύθυνση της κατοικίας κύριας διαμονής και οι υπόλοιπες τρεις οδοί που περικλείουν το τετράγωνο σε κάθε περίπτωση.

Κωδικοί 208-217-224

Αναγράφεται ο ταχυδρομικός κώδικας της κύριας και των δευτερευουσών κατοικιών.

Κωδικοί 204-205-206

Συμπληρώνεται υποχρεωτικά ο αριθμός παροχής ρεύματος όλων των κατοικιών (κύριες και δευτερεύουσες), είτε είναι ιδιοκατοικούμενες είτε μισθωμένες είτε δωρεάν παραχωρούμενες.

Κωδικός 203

Επιλέξτε τη λέξη «ΝΑΙ» σε περίπτωση που μισθώνετε κύρια κατοικία ή σας έχει παραχωρηθεί δωρεάν κύρια κατοικία, ανεξάρτητα από την επιφάνειά της. Δεν συμπληρώνεται όταν πρόκειται για ιδιόκτητες κατοικίες. Για τις περιπτώσεις δωρεάν παραχωρημένης κατοικίας, συμπληρώνεται ο ΑΦΜ του ιδιοκτήτη που παραχωρεί την κατοικία στον κωδικό 808.

Κωδικοί 207-209

Επιλέξτε τη λέξη «ΝΑΙ» σε περίπτωση που μισθώνετε δευτερεύουσα/ες κατοικίες ή σας έχουν παραχωρηθεί δωρεάν δευτερεύουσα/σες κατοικίες, ανεξάρτητα από την επιφάνειά τους. Δεν συμπληρώνεται όταν πρόκειται για ιδιόκτητες κατοικίες. Για τις περιπτώσεις δωρεάν παραχωρημένης κατοικίας, συμπληρώνεται ο ΑΦΜ του ιδιοκτήτη που παραχωρεί την κατοικία στους κωδικούς 809-810.

Κωδικοί 808-809-810

Συμπληρώνεται ο ΑΦΜ του ιδιοκτήτη που παραχωρεί την κατοικία (κύρια ή δευτερεύουσα) κατά περίπτωση.

Κωδικοί 240-241-242

Ένδειξη μονοκατοικία

Επιλέξτε τη λέξη «ΝΑΙ» αν η κύρια ή δευτερεύουσα/ες κατοικία/ες είναι μονοκατοικία. Συμπληρώνεται για ιδιόκτητες, μισθωμένες ή δωρεάν παραχωρούμενες κατοικίες.

Μονοκατοικία είναι το κτίσμα που αποτελεί λειτουργικά μία μόνο κατοικία με τους βοηθητικούς χώρους (αποθήκες, θέσεις στάθμευσης κλπ.), η οποία μπορεί να είναι σε ένα όροφο ή σε περισσότερους ορόφους (μεζονέτα) και δεν εφάπτεται με άλλο κτίσμα είτε οριζόντια είτε κάθετα. Μονοκατοικίες θεωρούνται επίσης και κτίσματα σε επαφή με άλλα, που ανήκουν όμως σε διαφορετικές κάθετες ιδιοκτησίες και πληρούν κατά τα λοιπά τις παραπάνω προϋποθέσεις. Οι περιπτώσεις που ακολουθούν δεν χαρακτηρίζονται μονοκατοικίες:

α) Διώροφος οικοδομή με ισόγειο κατάστημα και 1ο όροφο κατοικία.

β) Ισόγειο διαμέρισμα που βρίσκεται σε επαφή με άλλο ισόγειο.

γ) Ισόγεια επαγγελματική στέγη που βρίσκεται σε επαφή με άλλη μονοκατοικία.

Τα πιο πάνω ισχύουν ανεξάρτητα αν έχει συσταθεί πράξη οριζόντιας ιδιοκτησίας.

Ένδειξη θέση-όροφος

Συμπληρώνεται ο όροφος που βρίσκεται η κατοικία π.χ. ισόγειο, 1ος, κ.λπ.

Κωδικοί 211-218-225

Συμπληρώνεται η επιφάνεια της κατοικίας. Στην επιφάνεια αυτή περιλαμβάνεται η επιφάνεια του κύριου χώρου της κατοικίας καθώς και η επιφάνεια των χώρων της κατοικίας των οποίων την αυθαίρετη αλλαγή χρήσης έχετε νομιμοποιήσει με τον Ν.4178/2013 και τον Ν.3843/2010. Η επιφάνεια των χώρων της κατοικίας πρέπει να είναι σε ακέραιο αριθμό. Αν υπάρχει δεκαδικό ψηφίο στρογγυλοποιείστε στον αμέσως πλησιέστερο ακέραιο αριθμό π.χ. 95,4 γράψτε 95, 95,5 γράψτε 96.

Κωδικοί 212-219-226

Συμπληρώνεται αθροιστικά η επιφάνεια των ιδιόκτητων ή μισθωμένων βοηθητικών χώρων (αποθήκη και χώρος στάθμευσης) που είναι ανεξάρτητοι π.χ. στο υπόγειο ή στον ακάλυπτο χώρο της ίδιας οικοδομής. Επίσης, στους κωδικούς αυτούς συμπληρώνεται και η επιφάνεια των ιδιόκτητων ή μισθωμένων βοηθητικών χώρων που είναι ανεξάρτητοι (αποθήκη και χώρος στάθμευσης) και η δ/νση αυτών διαφέρει από την δ/νση της κατοικίας, αλλά η χρήση τους γίνεται για τις ανάγκες των φορολογουμένων ή των εξαρτωμένων μελών.

ΕΠΙΣΗΜΑΙΝΕΤΑΙ ότι η διαφορετική διεύθυνση των βοηθητικών χώρων αναγράφεται στο ίδιο πεδίο με τη διεύθυνση κατοικίας.

Σε περίπτωση δεκαδικών ισχύουν όσα αναφέρονται στους προηγούμενους κωδικούς 211-218-225 (κύριοι χώροι). Διευκρινίζεται ότι στους κωδικούς αυτούς δεν συμπληρώνεται η επιφάνεια του χώρου στάθμευσης σε πυλωτή. Επισημαίνεται τέλος ότι σε περίπτωση μονοκατοικίας λαμβάνεται αθροιστικά με την επιφάνεια των χώρων του γκαράζ και των αποθηκών και η τυχόν επιφάνεια των άλλων βοηθητικών χώρων π.χ. του λεβητοστασίου και του κλιμακοστασίου.

Κωδικοί 231-232-233

Συμπληρώνεται η επιφάνεια των χώρων (υπόγεια, πατάρια, ημιυπαίθριοι κ.λπ.) των οποίων την αυθαίρετη αλλαγή χρήσης έχετε νομιμοποιήσει με τον Ν.4178/2013 και τον Ν.3843/2010.

ΕΠΙΣΗΜΑΙΝΕΤΑΙ ότι οι νομιμοποιήσεις των ημιυπαίθριων χώρων σύμφωνα με τον Ν.3843/2010, καθώς και οι νομιμοποιήσεις αυθαίρετων κατασκευών και αυθαίρετων αλλαγών χρήσης (υπόγεια, πατάρια κ.λπ.) που πραγματοποιήθηκαν με τους Ν.4178/2013 και Ν.3843/2010, θα πρέπει να ληφθούν υπόψη στην συμπλήρωση του υποπίνακα της περίπτωσης 1.

Κωδικοί 213-214, 220-221, 227-228

Συμπληρώνεται το ποσοστό της συνιδιοκτησίας ή το ποσοστό συμμετοχής στη δαπάνη ενοικίου βάσει του μισθωτηρίου συμβολαίου σε περίπτωση μισθωμένης κατοικίας, του υπόχρεου ή της συζύγου μόνο σε ακέραιο ποσοστό. Δηλαδή τυχόν δεκαδικά στρογγυλοποιούνται στην πλησιέστερη μονάδα π.χ. 39,5% σε 40% ή 35,2% σε 35%. Αν το ποσοστό συνιδιοκτησίας ή ενοικίου έχει μεταβληθεί από οποιαδήποτε αιτία μέσα στο έτος, στους κωδικούς αυτούς θα καταχωρήσετε δύο εγγραφές με το αντίστοιχο ποσοστό.

Κωδικοί 215-222-229

Συμπληρώνονται οι μήνες ιδιοκατοίκησης ή μίσθωσης ή δωρεάν παραχώρησης, αν πρόκειται για μισθωμένη κατοικία, μέσα στο 2021.

Κωδικοί 216-223-230

Συμπληρώνεται η τιμή ζώνης που ισχύει την 31.12.2021 όταν η τιμή ζώνης είναι άνω των 2.800 ευρώ.

Προσοχή! Οι ανωτέρω οδηγίες συμπλήρωσης ισχύουν και για την πρώτη και δεύτερη δευτερεύουσα κατοικία. Όταν κάποια από τις παραπάνω κατοικίες βρίσκεται σε περιοχή εκτός αντικειμενικού προσδιορισμού της αξίας των ακινήτων, τότε στα στοιχεία του ακινήτου συμπληρώνεται μόνο ο νομός και ο δήμος ή κοινότητα, κατά περίπτωση. Επίσης, οι κενές και ημιτελείς κατοικίες δεν συμπληρώνονται στον Πίνακα 5 του εντύπου Ε1 αλλά στο έντυπο Ε2.

1β. Ετήσια αντικειμενική δαπάνη για λοιπές κατοικίες και αυτοτελείς βοηθητικούς χώρους

Κωδικοί 707-708

Συμπληρώνεται το ποσό της ετήσιας αντικειμενικής δαπάνης των λοιπών δευτερευουσών κατοικιών. Πιο συγκεκριμένα, συμπληρώνεται η αντικειμενική δαπάνη των δευτερευουσών κατοικιών που δεν εμφανίζονται στον υποπίνακα 1α που παρατίθεται πάνω από τους κωδικούς αυτούς. Επίσης, στους κωδικούς αυτούς συμπληρώνεται η ετήσια αντικειμενική δαπάνη για τη χρήση αυτοτελών βοηθητικών χώρων χωρίς τη δήλωση κύριων χώρων κύριας κατοικίας ή δευτερευουσών κατοικιών, ποσού σαράντα (40) ευρώ ανά τετραγωνικό μέτρο (τμ).

Προσοχή! Κατά την υποβολή με χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE στην περίπτωση που οι δευτερεύουσες κατοικίες, είναι περισσότερες από δύο και επομένως δεν μπορούν να εμφανίζονται στον υποπίνακα 1α, οι επιπλέον κατοικίες συμπληρώνονται σε πίνακα που υπάρχει στην εφαρμογή. Σε περίπτωση χειρόγραφης υποβολής της δήλωσης συμπληρώνεται σχετικός πίνακας με τη γραμμογράφηση του Πίνακα 1α και στους κωδικούς 707-708 γράφεται αθροιστικά η ετήσια αντικειμενική δαπάνη των κατοικιών αυτών.

Η ετήσια αντικειμενική δαπάνη, με βάση τα τετραγωνικά μέτρα της ιδιοκατοικούμενης ή μισθωμένης ή της δωρεάν παραχωρούμενης κύριας κατοικίας ορίζεται κλιμακωτά, για τα ογδόντα (80) πρώτα τετραγωνικά μέτρα κύριων χώρων αυτής, με σαράντα (40) ευρώ ανά τετραγωνικό μέτρο, για τα επόμενα από ογδόντα ένα(81) μέχρι και εκατόν είκοσι (120) τετραγωνικά μέτρα κύριων χώρων αυτής, με εξήντα πέντε (65) ευρώ ανά τετραγωνικό μέτρο, για τα επόμενα από εκατόν είκοσι ένα (121) μέχρι και διακόσια (200) τετραγωνικά μέτρα κύριων χώρων αυτής, με εκατόν δέκα (110) ευρώ ανά τετραγωνικό μέτρο, για τα διακόσια ένα (201) έως τριακόσια (300) τετραγωνικά μέτρα κύριων χώρων αυτής, με διακόσια (200) ευρώ ανά τετραγωνικό μέτρο και για τα πλέον των τριακοσίων (300) τετραγωνικών μέτρων κύριων χώρων αυτής, με τετρακόσια (400) ευρώ ανά τετραγωνικό μέτρο.

Για τον υπολογισμό της ετήσιας αντικειμενικής δαπάνης των βοηθητικών χώρων της κύριας κατοικίας λαμβάνεται ποσό σαράντα (40) ευρώ ανά τετραγωνικό μέτρο.

Τα παραπάνω ποσά προσαυξάνονται, προκειμένου για κατοικίες που βρίσκονται σε περιοχές με τιμή ζώνης, σύμφωνα με τον αντικειμενικό προσδιορισμό των ακινήτων, από 2.800 ευρώ ως 4.999 ευρώ το τ.μ., κατά ποσοστό 40% και για περιοχές με τιμή ζώνης από 5.000 ευρώ και άνω το τ.μ., κατά ποσοστό 70%.

Όλα τα παραπάνω ποσά προσαυξάνονται, προκειμένου για μονοκατοικίες, κατά ποσοστό 20%. Σημειώνεται ότι η ετήσια αντικειμενική δαπάνη, που εκτιμάται με βάση τα τετραγωνικά μέτρα μιας ή περισσοτέρων ιδιοκατοικούμενων, μισθωμένων ή δωρεάν παραχωρούμενων δευτερευουσών κατοικιών, καθώς και των βοηθητικών χώρων αυτών, ορίζεται στο ένα δεύτερο (1/2) της ετήσιας αντικειμενικής δαπάνης όπως αυτή ορίζεται ανωτέρω.

Προσοχή! Η δαπάνη για βραχυχρόνια μίσθωση ακινήτου που πραγματοποιείται από φυσικά πρόσωπα -μισθωτές δεν εμπίπτει στις διατάξεις του άρθρου 31 του Ν.4172/2013 (αντικειμενικές δαπάνες και υπηρεσίες για τον προσδιορισμό τεκμαρτού εισοδήματος, σχετ. Ε.2141/2019).

Διευκρινίζεται, τέλος, ότι τα τέκνα που φιλοξενούνται από τους γονείς τους στην κατοικία των γονέων, καθώς και οι γονείς που φιλοξενούνται στην κατοικία των τέκνων τους δεν επιβαρύνονται με την αντικειμενική δαπάνη διαβίωσης της κατοικίας, η οποία επιβαρύνει τους γονείς ή τα τέκνα αντίστοιχα που ιδιοκατοικούν.

Στην περίπτωση που αυτός που φιλοξενείται είναι υπόχρεος σε υποβολή δήλωσης εισοδήματος, συμπληρώνει την ένδειξη «Φιλοξενία» στον Πίνακα 6 της δήλωσης φορολογίας εισοδήματός του. Η ανωτέρω περίπτωση δεν αφορά την δωρεάν παραχώρηση κατά την οποία η δ/νση του παραχωρούντος είναι διαφορετική από τη δ/νση του λαμβάνοντα την παραχώρηση.

Σημειώνεται ότι στην περίπτωση της δωρεάν παραχώρησης ακινήτου δεν δύναται ο παραχωρών το ακίνητο να δηλώνει ότι φιλοξενείται σε αυτό. Επίσης, δεν δύναται να δηλωθεί μέρος της κατοικίας ως δωρεάν παραχωρούμενο και το υπόλοιπο να δηλωθεί ως κενό (Α. 1041/2019 Απόφαση Διοικητή).

Προσοχή! Σε περίπτωση που εξαρτώμενο μέλος, κατά την έννοια της παρ. 1 του άρθρου 11 του ΚΦΕ, μισθώνει κατοικία ή οποιουδήποτε τύπου και για οσοδήποτε χρόνο κατάλυμα, εξαιρουμένων των καταλυμάτων βραχυχρόνιας μίσθωσης στο πλαίσιο της οικονομίας του διαμοιρασμού (αρ. 111 Ν.4446/2016, σχετ. Ε.2141/2019), εκτός από αυτήν της κύριας κατοικίας της οικογένειας (φοιτητής που σπουδάζει σε διαφορετικό τόπο, τέκνο που υπηρετεί τη στρατιωτική του θητεία κλπ.) και εφόσον δεν έχει δική του υποχρέωση υποβολής δήλωσης φορολογίας εισοδήματος, σύμφωνα με τις διατάξεις των άρθρων 11 και 67 του Κώδικα Φορολογίας Εισοδήματος (σχετ. ΠΟΛ.1067/2015 εγκύκλιος), η κατοικία αυτή δηλώνεται ως δευτερεύουσα από τον γονέα που είναι υπόχρεος να περιλάβει τα εισοδήματα του εξαρτώμενου μέλους του στη δική του δήλωση, προκειμένου να υπαχθεί στις διατάξεις του άρθρου 31 του ΚΦΕ., ακόμη και στην περίπτωση που το μισθωτήριο συντάσσεται στο όνομα του τέκνου. Ακολούθως, στον Πίνακα 6 αναγράφεται το καθαρό ποσό του ενοικίου που καταβάλλεται για την ενοικίαση κατοικίας ή άλλου καταλύματος, η οποία χρησιμοποιείται για την ικανοποίηση των στεγαστικών αναγκών κάθε παιδιού που σπουδάζει σε σχολές ή σχολεία του εσωτερικού, εφόσον τα παιδιά αυτά αναγράφονται στον Πίνακα 8 της δήλωσης.

* Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.