Απόστολος Αλωνιάτης

Άλλαξε ο Μανωλιός (taxis) κι έβαλε τα ρούχα του αλλιώς;

Έχεις μπροστά σου ένα λευκό χαρτί, και δίπλα σου χιλιάδες ειδήσεις που πρέπει να σταχυολογήσεις, να τις βάλεις σε μια σειρά και να δεις τι από αυτές θα ενδιαφέρει τον αναγνώστη. Τι πρέπει να γράψεις και τι να αφήσεις είναι πραγματικό δίλημμα.

Απόστολος Αλωνιάτης*

Πρέπει να αποφασίσεις αν το σημείωμα σου θα είναι καυστικό και θα κρίνει τα κακώς κείμενα ή θα είναι χρηστικό για τα εκατοντάδες θέματα που τρέχουν, αλλαγές φορολογικές ή εταιρικές που συντελούνται κάθε μέρα.

Αλλαγές στο MyAADE

Πολλοί φορολογούμενοι, στην προσπάθεια τους να εκδώσουν το εκκαθαριστικό του ΕΝΦΙΑ, διαπίστωσαν ότι το όλο σύστημα έχει αλλάξει. Το taxis έγινε MyAADE, αλλά από ότι φαίνεται άλλαξε μόνο όνομα και όχι συνήθειες. Έτσι το σύστημα ή σερνόταν στην κυριολεξία ή ήταν αδύνατον να μπεις ακόμη, όπως συνηθώς συμβαίνει όταν πολλοί φορολογούμενοι ζητούν πληροφορίες από το τέως taxis.

Για τρεις ημέρες το σύστημα ήταν εκτός, όχι μόνο για την έκδοση των εκκαθαριστικών του ΕΝΦΙΑ, αλλά και για όλες τις δηλώσεις, όπως τις δηλώσεις ΦΠΑ και τις δηλώσεις του Φόρου Μισθωτών Υπηρεσιών (ΦΜΥ), για τις ενδοκοινοτικές, για τα μισθωτήρια κ.α. δηλαδή για τις τρέχουσες υποχρεώσεις των επιχειρήσεων, που αυτές δεν παίρνουν παράταση, αλλά επιβάλλεται πρόστιμο αν δεν υποβληθούν.

Νέες υπηρεσίες MyAADE

Θα πρέπει αν πούμε ότι οι αλλαγές στο taxisnet μπορεί να μην έχει ακόμη απόδοση, αλλά με το νέο MyAADE, γίνεται προσπάθεια να μπουν νέες ηλεκτρονικές υπηρεσίες στο σύστημα και να δοθούν νέες ηλεκτρονικές δυνατότητες στους πολίτες, ώστε να μειώσουν τις επισκέψεις στις Δ.Ο.Υ.

Συγκεκριμένα, μέσω της νέας ηλεκτρονικής υπηρεσίας τα φυσικά και νομικά πρόσωπα έχουν τη δυνατότητα να αλλάξουν στοιχεία που αφορούν:

– στην ταχυδρομική διεύθυνση της έδρας της άσκησης της δραστηριότητας της επιχείρησης

– στις δραστηριότητες

– στο καθεστώς ΦΠΑ, στις ενδοκοινοτικές συναλλαγές και στον ειδικό φόρο κατανάλωσης

– στην κατηγορία των τηρουμένων βιβλίων σύμφωνα με τα ΕΛΠ

– στην εγγραφή στο Επιμελητήριο

– στις εγκαταστάσεις εσωτερικού και εξωτερικού

– στην επιλογή φορολόγησης των Ενδοκοινοτικών εξ αποστάσεως Πωλήσεων Αγαθών και Παροχών Τηλεπικοινωνιακών, Ραδιοτηλεοπτικών και Ηλεκτρονικών Υπηρεσιών προς άλλα κράτη μέλη, στο κράτος μέλος προορισμού.

Επίσης, ηλεκτρονικά θα γίνεται και η διακοπή των εργασιών της επιχείρησης

Οδηγίες σχετικά με τη μεταβολή στοιχείων και διακοπή εργασιών επιχείρησης φυσικών προσώπων, νομικών προσώπων και νομικών οντοτήτων με τη χρήση ηλεκτρονικών υπηρεσιών, δόθηκαν με την απόφαση με αριθμό Α.1213/2021 του Διοικητή της ΑΑΔΕ.

Διακοπή εργασιών

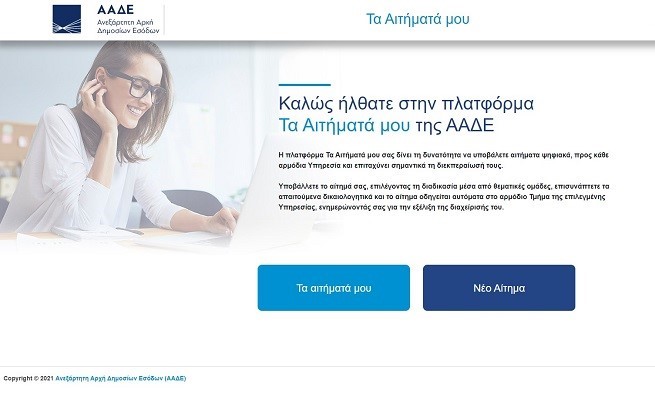

Όσον αφορά στη μεταβολή στοιχείων ή στη διακοπή των εργασιών της επιχείρησης τα δικαιολογητικά που απαιτούνται σύμφωνα με την υπό στοιχεία ΠΟΛ.1006/2013 απόφαση του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (ΑΦΜ) / Μεταβολής Στοιχείων και Έναρξης / Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», αποστέλλονται με την υποβολή της αίτησης – δήλωσης, μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», στην αρμόδια ΔΟΥ της έδρας της επιχείρησης.

Η μη αποστολή του συνόλου των απαιτούμενων δικαιολογητικών συνιστά λόγο απόρριψης της αίτησης.

– Η διαδικασία αφορά σε υποβολή εμπροθέσμων αιτήσεων – δηλώσεων μεταβολών ή διακοπής εργασιών, ήτοι εντός της προθεσμίας των τριάντα (30) ημερών από τη μεταβολή ή τη διακοπή των εργασιών, σύμφωνα με την υπό στοιχεία ΠΟΛ. 1006/2013 απόφαση του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων.

– Η προβλεπόμενη διαδικασία, παρέχεται εναλλακτικά της συναλλαγής με φυσική παρουσία στη ΔΟΥ. Στην περίπτωση που ο φορολογούμενος επιλέξει τη διαδικασία αυτή (χρήσης των ηλεκτρονικών υπηρεσιών και όχι τη συναλλαγή με φυσική παρουσία στη ΔΟΥ), τότε αποστέλλει και τα δικαιολογητικά μόνο μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», και δεν απαιτείται σε κανένα στάδιο της διαδικασίας η φυσική του παρουσία στη ΔΟΥ, με εξαίρεση την περίπτωση που παρουσιάζεται σφάλμα στα δεδομένα του Μητρώου και πρέπει να διορθωθεί με αυτοπρόσωπη παρουσία στη ΔΟΥ.

Μεταβολές στοιχείων

Οι φορολογούμενοι έχουν τη δυνατότητα με την ίδια αίτηση – δήλωση να μεταβάλλουν ένα ή περισσότερα στοιχεία της επιχείρησης, εφόσον οι μεταβολές συντρέχουν την ίδια ημερομηνία. Αν η ημερομηνία μεταβολής για κάθε στοιχείο διαφέρει, υποβάλλεται χωριστή δήλωση για κάθε μία μεταβολή. Μεταβολή στα στοιχεία επιχείρησης συνιστά:

α) Η αλλαγή της έδρας της άσκησης της δραστηριότητας, για την οποία συμπληρώνονται τα στοιχεία της μίσθωσης ή της δωρεάν παραχώρησης ή τα στοιχεία του ακινήτου από το Ε9. Τα στοιχεία του μισθωτηρίου και του Ε9 ελέγχονται από τη ΔΟΥ και δεν υποβάλλονται ως δικαιολογητικά, ενώ στην περίπτωση υπεύθυνης δήλωσης λόγω δωρεάν παραχώρησης, αυτή αποστέλλεται μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», στην αρμόδια ΔΟΥ.

β) Η αλλαγή κατηγορίας βιβλίων σύμφωνα με τα ΕΛΠ.

γ) Η υπαγωγή στο Φόρο Προστιθέμενης Αξίας ή η μετάταξη σε καθεστώς ΦΠΑ (ενδεικτικά καθεστώς απαλλασσομένων μικρών επιχειρήσεων κ.λπ.), η άσκηση ενδοκοινοτικών συναλλαγών και η ένταξη στον ειδικό φόρο κατανάλωσης.

δ) Η δήλωση ή η μεταβολή εμπορικού τίτλου της επιχείρησης και των στοιχείων του επιμελητηρίου.

ε) Η έναρξη ή η μεταβολή ή η διακοπή δραστηριότητας. Στην περίπτωση προσθήκης νέας δραστηριότητας υποβάλλεται, εφόσον απαιτείται σύμφωνα με τις διατάξεις, βεβαίωση εγγραφής ή απαλλαγής από τον ΕΦΚΑ καθώς και προέγκριση ίδρυσης ή αντίγραφο βεβαίωσης κατάθεσης υποβολής αιτήματος και υπεύθυνη δήλωση για τις δραστηριότητες που εμπίπτουν στους ΚΑΔ που αναφέρονται στις σχετικές διατάξεις παλαιότερων αποφάσεων (ΠΟΛ. 1104/12.7.2017 και Ε.2133/8.7.2019).

στ) Η έναρξη ή η μεταβολή ή η διακοπή εγκατάστασης εξωτερικού.

ζ) Η έναρξη ή η διακοπή επιλογής φορολόγησης των Ενδοκοινοτικών εξ αποστάσεως Πωλήσεων Αγαθών και Παροχών Τηλεπικοινωνιακών, Ραδιοτηλεοπτικών και Ηλεκτρονικών Υπηρεσιών προς άλλα κράτη – μέλη, στο κράτος – μέλος προορισμού.

η) Η έναρξη ή η μεταβολή ή η διακοπή εγκατάστασης εσωτερικού.

Διακοπή εργασιών

Τα φυσικά πρόσωπα, τα νομικά πρόσωπα και οι νομικές οντότητες, εφόσον δεν έχουν στην κατοχή τους πάγια περιουσιακά στοιχεία ή εμπορεύσιμα, δύνανται να υποβάλλουν αίτηση – δήλωση διακοπής εργασιών. Ευθύς αμέσως μετά την υποβολή της αίτησης, αποστέλλουν συνημμένα, μέσω της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», τα δικαιολογητικά όπως αυτά ορίζονται σύμφωνα με τις διατάξεις της υπό στοιχεία ΠΟΛ. 1006/2013. Σε περίπτωση κατοχής επαγγελματικού αυτοκινήτου από φορολογούμενους φυσικά πρόσωπα συνυποβάλλεται και δήλωση ακινησίας και στοιχείο αυτοπαράδοσης.

Τα δικαιολογητικά αυτά είναι:

– Τα φυσικά πρόσωπα της παρούσας, υποχρεούνται, να υποβάλλουν, εντός τριάντα (30) ημερών από την οριστική παύση της δραστηριότητάς τους, το έντυπο Μ4 «Δήλωση Διακοπής Εργασιών».

Σε περίπτωση θανάτου και συνέχισης της επιχείρησης, λόγω κληρονομικής διαδοχής, από κληρονόμο φυσικό πρόσωπο ή σε περίπτωση περισσοτέρων τους ενός από την Κοινωνία των κληρονόμων του αποβιώσαντος, η δήλωση διακοπής εργασιών (έντυπο Μ4) υποβάλλεται, με ημερομηνία διακοπής την ημερομηνία θανάτου, από τον κληρονόμο ή στην περίπτωση της κοινωνίας από έναν τουλάχιστον εκ των κληρονόμων και συνυπογράφεται από όλους τους κληρονόμους. Συνυποβάλλεται το έντυπο Μ7 προκειμένου να δηλωθεί η σχέση του/ των κληρονόμου/ων συνοδευόμενη από τα δικαιολογητικά που αναφέρονται στο δεύτερο εδάφιο της παρ. 3 του άρθρου 3. Η δήλωση διακοπής της επιχείρησης του αποβιώσαντος υποβάλλεται ταυτόχρονα με τη Δήλωση Έναρξης της κοινωνίας κληρονόμων και θεωρείται εμπρόθεσμη, εφόσον υποβληθεί μέχρι και την 30η ημέρα από τη λήξη της προθεσμίας αποποίησης που προβλέπεται από τις διατάξεις του άρθρου 1847 του Αστικού Κώδικα, όπως ισχύει.

Σε περίπτωση μη συνέχισης της επιχείρησης, η δήλωση διακοπής υποβάλλεται από έναν τουλάχιστον εκ των κληρονόμων και συνυπογράφεται από όλους τους κληρονόμους και θεωρείται εμπρόθεσμη εφόσον υποβληθεί μέχρι και την 30η ημέρα από τη λήξη της προθεσμίας αποποίησης που προβλέπεται από τις διατάξεις του άρθρου 1847 του Αστικού Κώδικα όπως ισχύει. Ως ημερομηνία διακοπής θεωρείται η ημερομηνία του θανάτου ή εφόσον αποδεικνύεται, οποιαδήποτε προγενέστερη ημερομηνία που αναφέρεται στον πραγματικό χρόνο διακοπής της επιχείρησης.

– Τα νομικά πρόσωπα και οι νομικές οντότητες, υποβάλλουν το ίδιο έντυπο, εντός τριάντα (30) ημερών, από τη λήξη των εργασιών της εκκαθάρισης ή από την ανακοίνωση διαγραφής τους από το Γ.Ε.ΜΗ όπου απαιτείται. Στις περιπτώσεις που τα εν λόγω πρόσωπα, δεν τίθενται σε εκκαθάριση, υποβάλλουν το ίδιο έντυπο, εντός τριάντα (30) ημερών από τη λύση τους ή την παύση των εργασιών τους, κατά περίπτωση.

– Η διακοπή της επιχείρησης, ολοκληρώνεται, ανεξάρτητα της ύπαρξης βεβαιωμένων χρεών ή της μη εκπλήρωσης των φορολογικών υποχρεώσεων των φορολογουμένων.

– Με την καταχώρηση της δήλωσης αυτής στο υποσύστημα Μητρώου ολοκληρώνεται η διαδικασία διακοπής της επιχειρηματικής τους δραστηριότητας.

Αποδοχή ή απόρριψη αίτησης – δήλωσης και ολοκλήρωση διαδικασίας

Με την επιτυχή ολοκλήρωση της διαδικασίας υποβολής της αίτησης – δήλωσης, η πληροφορία καθίσταται διαθέσιμη προς επεξεργασία στο Υποσύστημα Μητρώου TAXIS από την αρμόδια ΔΟΥ της έδρας της επιχείρησης.

Ο Υπάλληλος της ΔΟΥ δε δύναται να τροποποιήσει τα στοιχεία της αίτησης – δήλωσης παρά μόνον να προβεί στη διόρθωση ορθογραφικού λάθους στην οδό και την αρμόδια ΔΟΥ στη περίπτωση που έχει επιλεγεί λανθασμένη ΔΟΥ.

Στην περίπτωση που η μεταβολή στη διεύθυνση της έδρας συνιστά ταυτόχρονα και αλλαγή της αρμόδιας ΔΟΥ, η διαδικασία μετεγγραφής στη νέα ΔΟΥ συντελείται αυτόματα με την αποδοχή της αίτησης – δήλωσης.

Η αίτηση του φορολογούμενου κατά τη διαδικασία επεξεργασίας απορρίπτεται στις παρακάτω περιπτώσεις:

– Στην περίπτωση μη αποστολής του συνόλου των δικαιολογητικών, όπου απαιτούνται.

– Στην περίπτωση συμπλήρωσης στην οδό μόνο Ταχυδρομικής Θυρίδας.

– Στην περίπτωση που επιχείρηση μη υπαγόμενη σε ΦΠΑ, προσέθεσε νέα δραστηριότητα υπαγόμενη σε ΦΠΑ και δεν μετέβαλε τη σχετική ένδειξη περί υπαγωγής σε ΦΠΑ.

– Στην περίπτωση που παρουσιάζεται σφάλμα στα δεδομένα του Μητρώου και πρέπει να διορθωθεί με αυτοπρόσωπη παρουσία στη ΔΟΥ.

– Ο λόγος απόρριψης αναγράφεται και εμφανίζεται στο TAXISnet, ώστε ο φορολογούμενος να επαναλάβει την αίτηση θεραπεύοντας το λόγο απόρριψης.

Μετά την επιτυχή ολοκλήρωση του ελέγχου της αίτησης-δήλωσης και των συνυποβαλλομένων δικαιολογητικών, ο υπάλληλος της ΔΟΥ αποδέχεται την αίτηση και η διαδικασία ολοκληρώνεται με την ενημέρωση του φορολογικού Μητρώου και τη δημιουργία της σχετικής βεβαίωσης. Η ως άνω βεβαίωση υπογράφεται ψηφιακά και αναρτάται, μέσω της εφαρμογής e-κοινοποιήσεις, στη ψηφιακή θυρίδα του λογαριασμού του φορολογούμενου.

Από πότε εφαρμόζεται

Η διαδικασία αυτή ισχύει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως (ΦΕΚ Β’ 4272/16-09-2021), με τις παρακάτω εξαιρέσεις.

α) Ειδικά για την έναρξη ή η μεταβολή ή η διακοπή εγκατάστασης εξωτερικού, την έναρξη ή η διακοπή επιλογής φορολόγησης των Ενδοκοινοτικών εξ αποστάσεως Πωλήσεων Αγαθών και Παροχών Τηλεπικοινωνιακών, Ραδιοτηλεοπτικών και Ηλεκτρονικών Υπηρεσιών προς άλλα κράτη – μέλη, στο κράτος – μέλος προορισμού και την περίπτωση διακοπής εργασιών της επιχείρησης της περίπτωσης 3, η δυνατότητα επιλογής της παρούσας διαδικασίας χρήσης ηλεκτρονικών υπηρεσιών παρέχεται από την 1.1.2022.

β) Η αποστολή των απαιτούμενων δικαιολογητικών, μέχρι την πλήρη παραγωγική λειτουργία της Εφαρμογής Ψηφιακής Υποδοχής και Διαχείρισης Αιτημάτων, «Τα Αιτήματά μου», μόνο για τις ΔΟΥ που δεν έχουν ενταχθεί σε αυτήν, θα πραγματοποιείται μέσω ηλεκτρονικού ταχυδρομείου.

*Ο Απόστολος Αλωνιάτης είναι οικονομολόγος-φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.